뉴욕 증시, 7월 소비자물가지수 관심…10일 발표

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8월 첫 주인 지난주 뉴욕증시 3대 지수는 모두 하락세로 장을 마쳤다. S&P500지수는 2.27% 하락했고, 다우지수와 나스닥지수는 각각 1.11%, 2.85% 떨어졌다. S&P500지수와 나스닥지수 하락률은 3월 이후 최대다.

지난 7월까지 S&P500지수와 나스닥지수가 5개월 연속 상승세를, 다우지수는 2개월 연속 상승세를 보였다. 하지만 1일 글로벌 신용평가사 피치가 미국의 국가신용등급을 AAA에서 AA+로 강등하면서 증시는 조정 국면을 맞았다.

10일 발표되는 7월 CPI는 뉴욕증시가 다시 랠리를 이어갈지 결정할 수 있는 이슈다. 그동안 랠리를 떠받친 것은 미국 중앙은행(Fed)의 금리 인상 종결 가능성과 경기 연착륙에 대한 기대였다. 6월 CPI는 전년 대비 3.0% 올랐고, 근원 CPI는 4.8% 상승해 인플레이션이 빠르게 둔화하고 있다는 기대를 높였다.

만일 7월 CPI가 다시 올라갈 기미를 보인다면 시장은 Fed의 보수적인 통화정책을 우려할 수밖에 없다. 월스트리트저널(WSJ)에 따르면 이코노미스트들은 7월 CPI가 지난해 같은 달보다 3.3% 올랐을 것으로 추정하고 있다. 이는 전달의 3.0%보다 높은 수준이다. 이번주에는 월트디즈니와 UPS, 일라이릴리, 윈리조트, 타이슨푸즈 등이 실적을 발표한다.

-

1

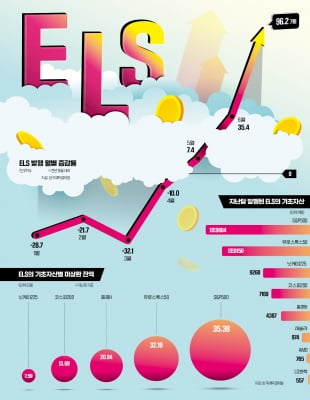

'게걸음 증시'에 제격…ELS로 안정성·수익 '두 토끼' 노린다

주가연계증권(ELS) 발행이 소리소문없이 증가하고 있다. 미국, 유럽, 일본 등 주요 선진국 주가지수가 오르면서 이들 지수를 기초자산으로 하는 ELS 투자 심리가 개선되면서 ‘중위험 중수익’을 원하는 투자자가 늘고 ...

-

2

테슬라, AMD 등 나스닥의 대형 기술주들이 올 들어 많이 올랐지만 이들 종목을 기초자산으로 하는 주가연계증권(ELS) 상품은 무더기 손실이 나고 있다. 주가 변동폭이 커 투자 시점에 설정한 ‘원금 손실(녹인)’ 구...

-

3

올해 2분기 저조한 실적을 거둔 반도체 개발사 퀄컴이 수개월 안에 반등하기는 어려울 것이라는 진단이 나왔다. 지난 4일 퀄컴 주가는 전날보다 2.36% 오른 121.50달러에 거래를 마쳤다. 실적 발표 다음날인 3일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)