'JW중외제약' 52주 신고가 경신, 2Q23 Re: 턴어라운드 입증, 앞으로의 임상 결과에 주목 - 하나증권, BUY

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 2Q23 Re: 턴어라운드 입증, 앞으로의 임상 결과에 주목 - 하나증권, BUY

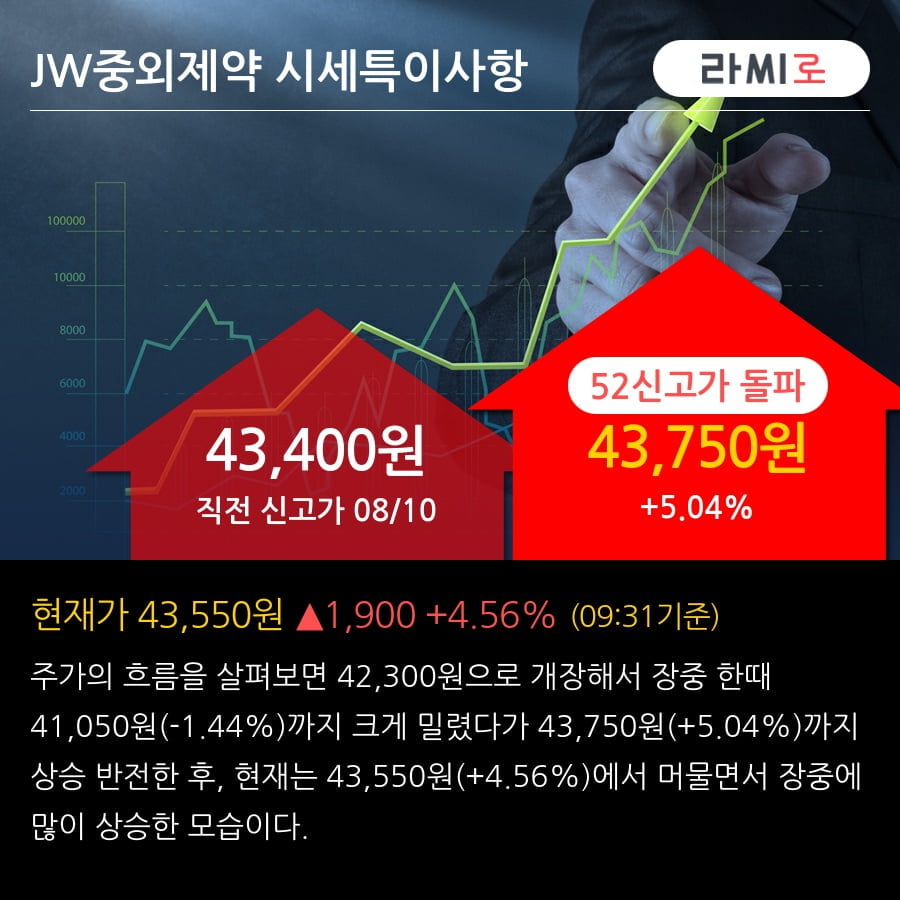

08월 10일 하나증권의 박재경 애널리스트는 JW중외제약에 대해 "2Q23 별도 기준 매출액 1,835억원(+12.6%YoY, +7.1%QoQ), 영업이익 227억원(+120.3%YoY, +5.5%QoQ, OPM 12.4%)으로 컨센서스 매출액 1,837억원, 영업이익 184억원에 매출액은 부합, 영업이익은 상회. 실적을 견인한 핵심 품목은 고콜 레스테롤 혈증 개량신약 리바로젯과 헴리브라. 밸류에이션 매력이 높았던 업체인 만큼, 빠른 속도로 리레이팅이 이뤄지고 있음. 다만 최근 주가 상승을 이끌었던 AI 신약개발에 대해서는 단기적 성과 기대보다는 장기적 관점이 필요. 주목할 부분은 임상 결과 발표를 앞둔 파이프라인. Leo Pharma에 기술이전된 JW1601은 올해 하반기 임상 2상 결과 발표가 이뤄질 것으로 기대. 임상 결과에 따라, 파이프라인 가치를 목표주가에 추가적으로 반영할 예정"이라고 분석하며, 투자의견 'BUY', 목표주가 '47,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련 뉴스

-

1

“내년 미국 전력요금 상승이 현실화하면 태양광 관련주는 반드시 오릅니다.”정희석 바바리안리서치 애널리스트는 10일 서울 여의도 콘래드호텔에서 열린 ‘코리아 인베스트먼트 위크(KIW) ...

-

2

“1년 동안 123%의 수익률을 냈는데, 최근 투자 포트폴리오의 국내외 비중, 산업재·소비재 비중이 궁금합니다.”(참석자)“현재 기준으로는 국내보다 해외 비중이 좀 더 크...

-

3

“간편결제 서비스를 통해 5억 명에 달하는 ‘금융문맹’ 인도인에게 핀테크 경험을 제공하고 싶습니다.”비자이 세카르 사르마 페이티엠 대표(사진)는 10일 ‘코리아 ...