美 철강사 클리블랜드클리프스, 경영진 잇단 매수 행렬

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내부자들이 주식 사는 까닭

곤칼베스 CEO 100만弗 매수

CFO·부사장도 연이어 매입

PER 5.1배 '저평가' 판단한 듯

북미 최대 평판 압연철강 제조사

지난해 AK스틸 등 잇단 인수

채광부터 강철제조까지 수직통합

올 3분기 영업이익 43배 급증

월가의 오랜 격언이 시사하듯 내부자의 자사주 매수는 그 자체로 ‘투자 신호’로 읽힌다. 내부 정보에 밝은 이들이 앞으로도 회사가 성장할 수 있다는 확신을 갖고 투자에 나선 것으로 여겨지기 때문이다. 미국 철강 제조업체 클리블랜드클리프스도 내부자들의 잇단 주식 매수 행렬에 투자자의 주목을 받고 있다.

○내부자의 ‘이유 있는 투자’

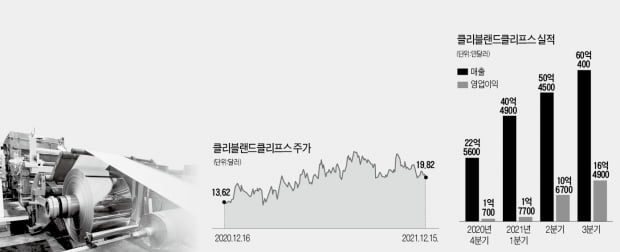

16일 금융정보업체 팁랭크에 따르면 클리블랜드의 로렌코 곤칼베스 최고경영자(CEO)는 지난 1일 회사 주식 5만 주를 매입했다. 금액으로 환산하면 100만달러(약 11억8220만원)에 달한다. 그의 아들이자 최고재무책임자(CFO)인 첼소 곤칼베스는 지난달 29일부터 이틀간 회사 주식 1만 주를 사들였다. 20만6500달러어치다. 클리블랜드 부사장인 키스 코시도 지난달 19일 회사 주식 1만 주를 매수했다.이들이 몸담고 있는 회사 주식을 매입한 것은 현재 주가가 저평가됐다는 판단에 따른 것이란 분석이 나온다. 클리블랜드의 주가는 남아프리카공화국이 지난달 24일 세계보건기구(WHO)에 코로나19 오미크론 변이를 처음 공식 보고한 이후 13% 가까이 하락한 상태다. 코로나19 여파로 공급망 병목현상이 이어지면 자동차 시장에서 철강 수요가 감소할 수 있다는 관측에서다. 15일 기준 클리블랜드의 주가수익비율(PER)은 5.1배로, 경쟁사인 뉴코(6.42배)에 비해 낮다.

JP모간도 클리블랜드가 저평가돼 있다고 봤다. 마이클 글릭 JP모간 애널리스트는 지난 10일 클리블랜드에 대해 매수 의견을 유지하면서 목표 주가를 31달러로 제시했다. 당시 종가(20.26달러)보다 53% 추가 상승할 수 있다고 평가한 것이다. 팁랭크에선 클리블랜드를 분석한 애널리스트 6명 중 4명이 매수, 2명이 중립 의견을 냈다. 12개월 목표 주가는 29.51달러로, 15일 종가 대비 약 49% 상승 여력이 있다는 분석이다.

○M&A로 완전체 거듭

클리블랜드는 얼마 전까지만 해도 광산에서 철광석을 캐는 회사에 불과했다. 지난해 AK스틸을 11억달러, 아르셀로미탈USA를 14억달러에 인수하면서 덩치를 키웠다. 잇따른 인수로 클리블랜드는 북미 최대 평판 압연 철강업체이자 북미에서 가장 큰 철광석 펠릿 생산업체로 탈바꿈했다. 철강 원료인 철광석 채굴부터 강철 제조까지 수직 통합을 이뤄낸 것이다.철강 제조사 인수로 매출 비중도 뒤바뀌었다. 3분기 기준으로 철강 생산부문(42%)이 가장 큰 비중을 차지했다. 뒤를 이어 인프라 시장(27%), 자동차 시장(20%) 순이었다. 주력 분야이던 철광석 등 원자재 공급은 11% 수준으로 줄었다.

지난달에는 철스크랩 생산업체 페로루스프로세싱앤트레이딩을 인수하며 탈탄소 경영에도 적극적인 모습이다. 철광석, 원료탄과 함께 철강 3대 원료로 꼽히는 철스크랩은 최근 탄소 감축이 화두로 떠오르면서 각광받고 있다. 전기를 통해 철스크랩을 녹여 철강제품을 만들면 철광석과 석탄을 활용해 쇳물을 만드는 기존 방식보다 탄소 배출량을 크게 줄일 수 있다는 설명이다.

탄탄한 실적 성장세도 이어가고 있다. 올 3분기 매출은 60억400만달러로 작년 같은 기간보다 약 265% 늘었다. 영업이익은 16억4900만달러로 전년 동기 대비 43배 급증했다. 주가는 뉴욕증권거래소(NYSE)에서 1년간 45%가량 뛰었다.

주요 고객사인 자동차업계의 공급망 병목현상은 우려 요인으로 지적된다. 하지만 팁랭크는 “이 문제는 일시적일 가능성이 높다”며 “미국에서 인플레이션 열기가 예상했던 것만큼 식지 않고 있기 때문에 철강 가격은 더 오를 것”이라고 전망했다.

허세민 기자 semin@hankyung.com

-

1

뉴욕증시는 연방공개시장위원회(FOMC) 정례회의 결과가 매파적이었다는 소식 속에 혼조세를 보였다. 16일(미 동부시간) 오전 9시 55분 현재 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 163.4...

-

2

'FOMC 덕' 3대 지수 상승 출발…액센츄어 급등 [뉴욕증시 나우]

여기는 미국 동부시간 16일 오전 9시 30분입니다. 오늘 3대지수 선물과 장 초반 흐름은 어제 FOMC 발표 이후에 시장이 상승했던 연장선상에 있는 것으로 보는 게 타당할 것 같습니다. 글로벌 원자재 시장 보면 산...

!['FOMC 덕' 3대 지수 상승 출발…액센츄어 급등 [뉴욕증시 나우]](https://img.hankyung.com/photo/202112/B20211216235031527.jpg)

-

3

BoA "로빈후드 성장세 둔화…투자의견 하향" [강영연의 뉴욕오프닝]

JP모간이 뱅크오브아메리카(BoA)를 내년 톱픽으로 꼽았습니다. 금리인상이 본격화되며 수혜를 받을 것이란 전망에서 입니다. 어제 미국 중앙은행(Fed)은 테이퍼링(자산 매입 축소) 속도를 높이는 한편, 내년부터 금리...

![BoA "로빈후드 성장세 둔화…투자의견 하향" [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202112/01.28353548.3.jpg)