1달러=1유로…주식·부동산·금값 떨어져도 '弗타오르네'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

달러 '나홀로 강세' 왜

Fed, 기준금리 인상 속도 빨라

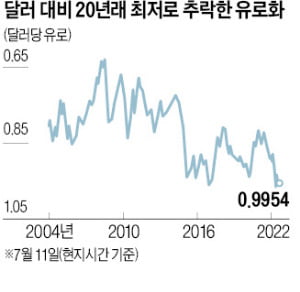

러 가스공급 원천 차단 우려에

유로화 약세…"7% 더 빠질 것"

强달러 지속 여부엔 이견도

"美성장 둔화로 금리 인하 땐

몇달내 弱달러로 돌아설 수도"

美 긴축에 러시아 가스 차단 겹쳐

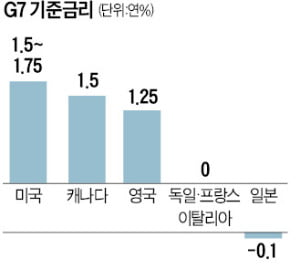

EU는 이달 13년 만에 제로금리에서 벗어날 계획이지만 여전히 미국에 비해 기준금리가 낮다. 일본은 아예 당분간 기준금리를 올리지 않고 내년까지 양적완화 정책을 펼칠 것으로 예상되고 있다. 유로화와 엔화는 달러 다음으로 결제 비중이 높은 국제 통화다.

로베르트 하베크 독일 부총리 겸 경제·기후보호부 장관은 “가스 공급이 부족해질 경우 악몽의 시나리오가 펼쳐질 수 있다”며 “독일은 긴 시간 겪지 못한 중대한 시련에 직면하게 될 것”이라고 우려했다. 독일은 에너지 공급원의 3분의 1 이상을 러시아산 천연가스에 의존해왔다. 이탈리아 역시 연간 가스 수입량의 40% 이상을 러시아산으로 조달하고 있다. 여기에 인플레이션으로 인한 경기 침체 우려로 유가, 원자재, 곡물 등의 가격이 약세로 돌아서면서 ‘투자할 곳은 달러밖에 없다’는 인식이 확산하고 있다는 분석이다.

강달러 전망은 엇갈려

인플레이션이 좀체 잡힐 기미를 보이지 않자 Fed는 긴축의 고삐를 강하게 죄려 하고 있다. 제임스 불러드 세인트루이스연은 총재는 이날 AP통신에 “7월 연방공개시장위원회(FOMC)에서 75bp 금리 인상을 지지할 것”이라며 “미국은 더 높은 금리 인상을 감내할 수 있다”고 주장했다. 래피얼 보스틱 애틀랜타연은 총재도 이날 “7월 회의에서 금리를 75bp 올리는 방안을 지지한다”며 “예상보다 물가 지표가 훨씬 더 악화하면 100bp 금리 인상도 가능하다”고 했다.

마이클 윌슨 모건스탠리 최고투자책임자(CIO)는 “경기 침체 우려를 이유로 Fed가 당분간 긴축 기조를 완화하지 않을 것이기 때문에 달러 가치 상승 압력은 더 커질 것”이라고 예상했다.

다만 ‘킹달러 시대’가 오래가기 힘들다는 관측도 있다. 마크 헤펠레 UBS 글로벌자산운용 CIO는 “달러 강세는 투자자들의 위험 회피로 지속되고 있지만 몇 달 안에 상황이 반전될 것”이라고 밝혔다. 이어 “성장이 둔화하면 내년에는 Fed가 기준금리 인하로 돌아설 수 있어 달러의 추가 상승을 제한할 것”이라고 내다봤다.

워싱턴=정인설 특파원 surisuri@hankyung.com

-

1

'장기채권 ETF' 사들이는 기관…"내년 상반기 금리 꺾이는데 베팅"

국내 기관들이 장기 국고채 ETF를 사들이고 있다. 한국은행의 빅스텝, 미국 연방준비제도이사회(Fed)의 자이언트스텝 등 글로벌 금리인상이 이어지고 있지만, 중장기적으로는 결국 금리가 꺾일 것에 베팅하고 있다는 해석...

-

2

푸틴의 말 한마디에…좌지우지되는 천연가스 가격 [원자재 포커스]

블라디미르 푸틴 러시아 대통령의 일거수일투족에 유럽 천연가스 가격이 당분간 좌지우지될 전망이다. 19일(현지시간) 유럽 천연가스 가격의 기준인 네덜란드 TTF 천연가스 선물(8월물 기준)은 전 장보다 1.8...

-

3

UBS가 제시한 美 침체 시나리오 4가지…"S&P500 반등 가능성도"

글로벌 투자은행(IB) UBS가 미국에서 경기침체가 발생할 수 있는 가능성을 4가지 시나리오로 제시했다. 향후 1년 안에 미국 경기가 침체될 확률은 40%로 전망했다.19일(현지시간) 미국 경제전문 매체 포천에 따르...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)