안전자산 신화 무너지는 엔화①

일본은행 마이너스금리 정책에

연 7% 주택대출금리 연 0.3%까지 떨어져

주택대출 GDP 40%까지 늘며 부동산 활황

금리 1% 올리면 국채 이자 3.7조엔 늘어

엔·달러 150엔선 놓고 日·투기세력 공방전

일본은행 마이너스금리 정책에

연 7% 주택대출금리 연 0.3%까지 떨어져

주택대출 GDP 40%까지 늘며 부동산 활황

금리 1% 올리면 국채 이자 3.7조엔 늘어

엔·달러 150엔선 놓고 日·투기세력 공방전

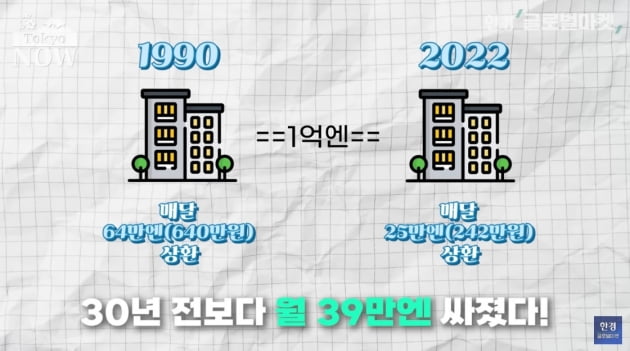

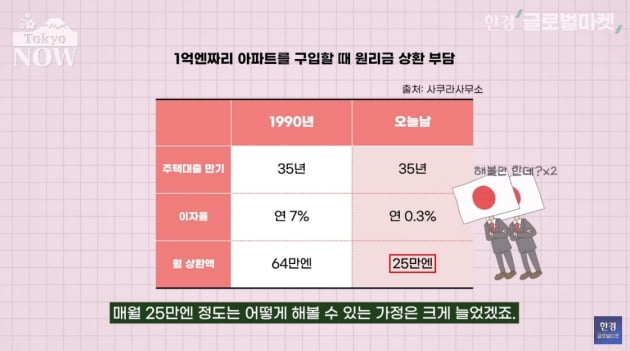

1990년에 1억엔짜리 아파트를 샀다면 매달 갚아야 하는 원리금은 64만엔에 달한다. 반면 지금은 매월 25만엔만 갚을 수 있으면 1억엔짜리 아파트를 살 수 있다.

현재 1억엔짜리 아파트를 사는 것과 같은 조건으로 1990년에 아파트를 사려면 4000만엔짜리 밖에 못 산다고 부동산 컨설팅 회사 사쿠라사무소는 분석한다. 매월 25만엔만 갚으면 1억엔짜리 아파트를 살 수 있는 지금은 빚을 내서라도 집을 사두지 않으면 손해라는 말도 나온다.

지난해 일본의 수도권 신축맨션 평균가격은 6260만엔으로 버블경제 말기인 1990년의 6123만엔을 넘어섰다. 올 상반기에도 평균 가격은 6511만엔으로 사상 최고치를 이어갔다.

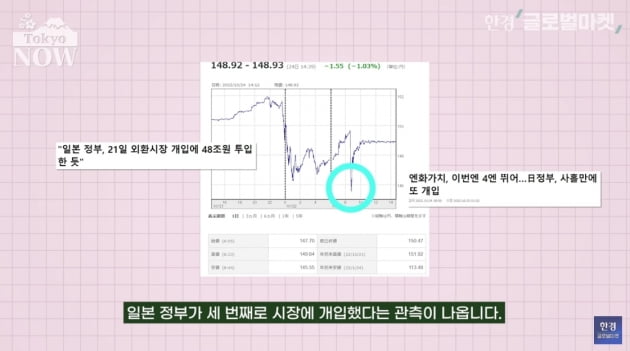

지난 10월21일부터 달러 대비 엔화 환율이 정신없이 요동쳤다. 10월21일 밤 엔·달러 환율이 152엔으로 또다시 32년만의 최고치를 기록(엔화 가치 32년 최저)하자 일본 정부와 일본은행이 주말 심야에 외환시장에 전격 개입했다.

이후로도 엔화가 계속 떨어질 것으로 예상하고 엔화를 내다파는 글로벌 자금 흐름과 엔화 가치를 방어하려는 일본 정부의 공방전이 치열하다.

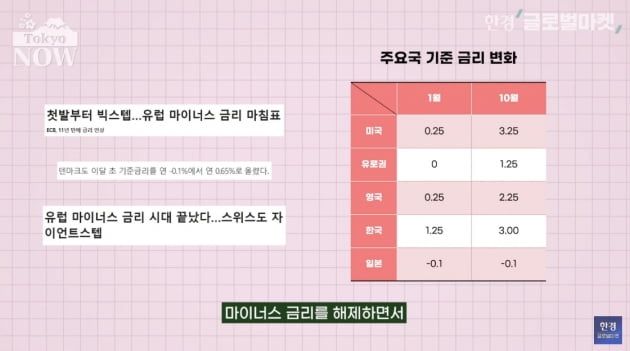

환율에 가장 큰 영향을 미치는 미일 2년만기 국채 금리차가 4.5%포인트 넘게 벌어지면서 엔화를 팔고 달러를 사들이는 움직임이 대세가 됐다. 그런 만큼 엔화의 추락을 막는 가장 확실한 방법은 일본은행이 기준금리를 올리는 것이다.

구로다 총재 발언 직후 달러 당 엔화 가치가 146엔까지 떨어지자 일본 정부는 24년 만에 외환보유고의 달러를 팔아 엔화를 매수하는 방식으로 외환시장에 직접 개입했다. 엔화 가치가 140엔으로 단숨에 6엔 올랐지만 개입 효과는 한 달도 못갔다. 10월20일 달러 당 엔화 가치는 32년 만에 처음으로 150엔 아래로 떨어졌다.

일본 야당이 환율 방어를 위해 금리를 올리라고 성화지만 일본 뿐 아니라 해외 전문가들도 대부분 일본은행이 대규모 금융완화 정책을 유지하는게 타당하다고 입을 모은다. 구로다 총재의 지적대로 경기가 부진한 일본이 기준금리를 성급하게 올렸다가는 자칫 '잃어버린 50년'의 장기 침체를 불러올 우려가 있기 때문이다.

도쿄=정영효 특파원 hugh@hankyung.com