총재 바뀌는 일본은행의 3·3·3 고민(上)

대규모 금융완화 장기화에 부작용 속출

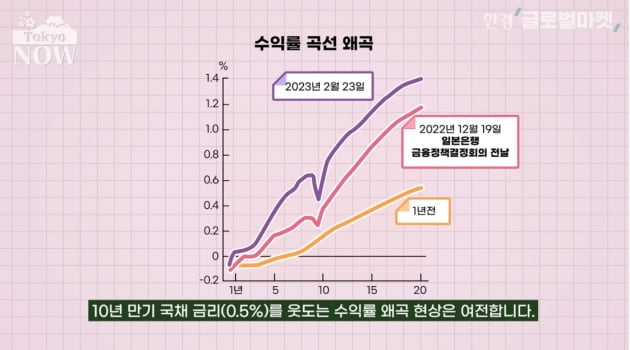

만기 거의 같은 국채 금리, 3배차 나기도

국채금리 왜곡, 회사채에 '불똥'

커지는 빈부격차..부유층만 수혜

저리로 연명하는 좀비기업 양산

대규모 금융완화 장기화에 부작용 속출

만기 거의 같은 국채 금리, 3배차 나기도

국채금리 왜곡, 회사채에 '불똥'

커지는 빈부격차..부유층만 수혜

저리로 연명하는 좀비기업 양산

통조림 회사는 어떤 가격을 기준으로 제품을 생산해야 할까. 소비자도 난감하긴 마찬가지다. 제조일이 불과 3개월 다를 뿐인데 가격차가 3배나 되는 통조림과, 이 통조림을 만든 회사를 신뢰하기 어려울 것이다.

가격이 뒤죽박죽인 통조림 가격은 대규모 금융완화 10년째를 맞아 부작용이 터져 나오기 시작하는 일본 금융시장을 상징한다.

대규모 금융완화의 첫번째 부작용은 이처럼 채권시장의 기능을 망가뜨린 것이다. 만기가 다른 국채 금리만 뒤죽박죽인게 아니다. 통조림을 예로 들었지만 만기가 같은 국채, 즉 똑같은 상품의 금리도 제각각이다.

결국 대표적인 글로벌 국채 지수인 'FTSE 세계 채권지수(WGBI)'는 올해부터 일본 10년물 국채를 부분적으로 제외시키기 시작했다. 유통량이 불충분하다는 이유에서다. 스즈키 마코토 오카산증권 선임 전략가는 "가장 활발하게 거래되기 때문에 일본 국채의 가격 움직임을 대표하는 10년물이 세계 주요 채권지수에서 제외되는 이례적인 상황"이라고 지적했다.

대규모 금융완화 10년의 두번째 부작용은 빈부격차다. 일본은 빈부격차가 매우 적은 나라다. 소득세와 상속·증여세가 세계적으로 높은 편이기 때문이다. 빈부격차를 나타내는 지니계수(빈부격차를 나타내는 수치. ‘0’에 가까울수록 평등하고 ‘1’에 근접할수록 불평등함을 나타낸다.)가 1990~2017년 0.36~0.39로 안정적인 수준을 유지했다. 표면적으로는 대규모 금융완화가 일본의 빈부격차를 키웠다고 말하기 어려워 보인다.

하지만 계층별 자산 변화를 따져보면 상황은 달라진다. 오시오 다카시 히토츠바시대 경제연구소 교수가 가계 구성원인 2인 이상인 세대를 금융자산 수준에 따라 9단계로 나눠 20년 동안의 자산 변화를 비교했다.

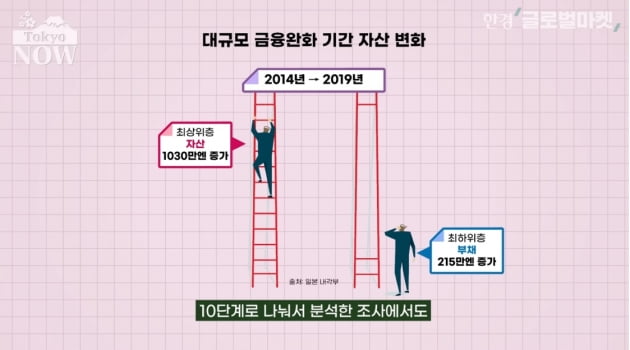

내각부가 일본인 가계를 총자산 보유규모에 따라 10단계로 나눠서 분석한 조사에서도 2019년 기준 최상위층의 평균 자산은 1억3511만엔으로 2014년보다 1030만엔 늘었다. 반면 자산이 가장 적은 계층은 거꾸로 부채가 215만엔 늘었다.

자산이 많은 계층은 유가증권의 보유 비율이 높은 반면 자산이 적은 세대는 예금과 적금 비율이 높다. 대규모 금융완화로 주가가 급등한 이익은 부유층에게 돌아가고 초저금리로 인해 예적금 이자가 제로 수준으로 줄어든 손실은 서민층이 고스란히 떠안은 결과다.

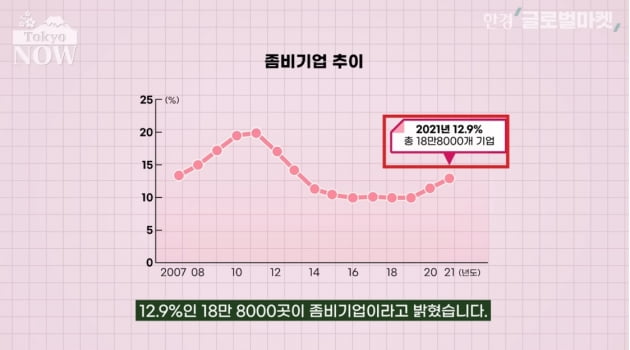

영업이익으로 부채 이자도 못 갚는 기업을 좀비 기업이라고 부른다. 장사를 해봐야 빚이 늘기만 하니까 문을 닫는게 나은 기업이다. 금융 조사회사 데이코쿠데이터뱅크는 2021년말 기준 데이터 분석이 가능한 일본 기업 147만곳 가운데 12.9%인 18만8000곳이 좀비기업이라고 밝혔다. 일본 기업 10곳 가운데 한 곳 이상이 좀비 기업인 셈이다.

도쿄=정영효 특파원 hugh@hankyung.com