"美은행 위기, 수백곳 파산 S&L사태 비슷"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

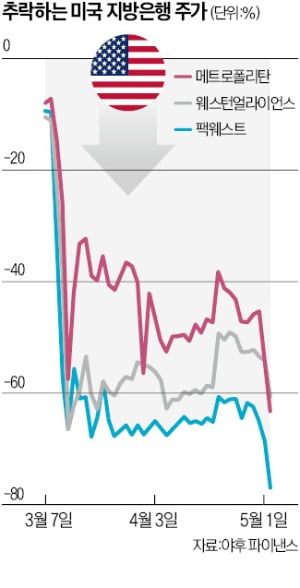

팩웨스트·웨스턴얼라이언스 위험

"이미 만성위기 국면 접어들어"

고금리로 추가파산 불가피 전망

○팩웨스트 한때 거래 중단되기도

제이슨 골드버그 바클레이스 애널리스트는 “시장은 항상 문제가 있는 누군가가 있을 것이라고 우려한다”며 “퍼스트리퍼블릭은행 문제가 사라지자 그들(투자자)은 어려움을 겪고 있는 또 다른 대상을 찾아나섰다”고 말했다.

이번 은행 위기가 더 길어지면 ‘제2의 S&L 사태’로 이어질 가능성이 있다는 전망도 나온다. 월스트리트저널(WSJ)은 현재 위기가 2008년 금융위기보다는 1980년대 저축은행 수백 곳이 파산한 S&L 사태 때와 비슷하다고 진단했다. S&L은 주택담보대출을 위해 민간이 설립한 미국의 지역 금융회사다. 1800년대 처음 설립된 뒤 100여 년 동안 미국인의 주택담보대출을 위한 주요 창구 역할을 했다. 하지만 1980년대 Fed가 인플레이션을 잡기 위해 급격하게 기준금리를 인상하면서 위기를 겪었다. 이들이 보유한 모기지 채권 가치가 급격하게 떨어진 데 비해 예금 규모는 고금리를 찾는 고객의 인출로 쪼그라들었다. 최근에 무너진 SVB와 시그니처은행, 퍼스트리퍼블릭은행 또한 금리 인상에 따른 자산 가격 급락과 뱅크런(대규모 예금인출)을 겪으면서 문을 닫았다.

미국 투자회사 루미스세일스의 줄리언 웰즐리 글로벌 은행분석가는 “(은행) 위기가 만성적인 단계로 접어들었을 수 있다”며 “지역 은행 전망이 어려워졌다”고 분석했다.

○추가 금리 인상 가능성, 지역은행 압박

이날 지역은행의 주가 폭락 역시 Fed의 급격한 금리 인상 때문이다. Fed가 연방공개시장위원회(FOMC) 정례회의에서 2~3일 기준금리를 연 0.25%포인트 올릴 경우 지역은행이 받을 압박은 더욱 커진다. 아이캐피털마켓의 아나스타샤 아모로소 전략가는 “기준금리 인상은 계속해서 지역은행의 예금 이탈과 순이자마진을 압박할 수 있다”고 내다봤다.은행주 하락에 베팅하는 공매도 세력도 영향을 미쳤다. 골드만삭스의 트레이딩 데스크는 “헤지펀드들이 공매도를 통해 지역은행 주식 투매를 주도했다”고 분석했다. 일각에선 헤지펀드 등이 Fed에 추가 긴축 부작용을 경고하기 위해 FOMC 결정 하루 전 풋옵션을 대량 매수해 지역은행 주가를 흔들었다는 얘기도 나온다.

게리 테너 DA데이비슨 애널리스트는 “JP모간의 퍼스트리퍼블릭 인수와 함께 FDIC가 예금보험 한도 확대를 발표할 것으로 예상했지만 그렇지 않았던 것이 은행주 하락의 한 원인”이라고 분석했다.

FDIC는 전날 예금보험 한도 25만달러를 넘는 계좌에 대해서도 보험을 적용하는 방안을 제안하긴 했지만, 대상을 기업 보유 계좌로 한정했다.

신정은/노유정 기자 newyearis@hankyung.com

-

1

FED 데이 시장 관찰자 대다수 "25bp 인상" 기정사실화

지속적인 지역 은행의 혼란과 정치권의 압력속에서도 미 연준은 동부 표준시간으로 3일 오후 2시(한국시간 4일 오전 3시)에 25bp(베이시스포인트=0.01%)의 금리 인상을 발표할 것으로 예상된다. FED 데이인 이...

-

2

뉴욕증시는 미국 연방준비제도(연준·Fed)의 연방공개시장위원회(FOMC) 정례회의 결과를 앞두고 소폭 오름세로 출발했다. 3일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 4분 현재 다우존스30산업평균지수...

-

3

탁월한 분기 실적을 올리고도 스타벅스(SBUX) 주식이 3일(현지시간) 뉴욕 증시에서 개장초 6.9%나 급락한 106.54달러에 거래되고 있다. 스타벅스는 전 날 중국내 매출 증가, 가격인상 등에 힘입어 월가 예상을...