美 채권 금리 최고치에도…'고금리엔 가치주' 공식 깨졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고금리 시대에는 가치주에 투자해야 한다는 전통 공식이 깨지고 있다. 미 채권 금리가 16년 만의 최고치를 기록하는 가운데 성장주의 상승세가 가치주를 뛰어넘고 있어서다. 투자자들이 지난해부터 이어진 고금리에 익숙해진 데다, 인공지능(AI) 열풍으로 성장주에 대한 기대가 고금리 우려를 압도할 만큼 커졌다는 분석이다.

23일(현지시간) 블룸버그는 올 들어 10년 만기 국채 금리와 증시와의 연관성이 약해졌다며 “주식시장의 저변에 변화가 생겼다는 의문이 (월스트리트에서) 제기되고 있다”고 보도했다.

채권과 주식은 전통적인 대체재로 꼽힌다. 미 중앙은행(Fed)이 금리를 인상하며 통화긴축에 나서면 이를 반영하는 채권 금리가 오르고, 시중 유동성이 위축되며 증시는 조정을 받는다. 이때 미래 성장 가능성을 보고 투자하는 성장주가 현재 실적이 탄탄한 가치주보다 하락폭이 큰 경우가 많다.

그러나 최근 장세는 다르다. 10년 만기 국채 금리가 2007년 이후 16년 만의 최고 수준인데도 기술주 중심의 나스닥 지수 수익률이 가치주 중심의 지수 수익률을 웃돌고 있다. 올 들어 나스닥 상승률은 31.1%로, S&P500 상승률(15.5%)의 배를 넘는다. 대표적인 가치성장 지수 러셀1000도 올 들어 15.3% 올랐다.

자산운용사 로베코의 팩터 투자책임자 귀도 발투센은 “단기적으로 가치주와 성장주에 대한 민감도가 낮아졌고, 당분간 이런 추세가 유지될 것으로 보인다”고 분석했다. 로베코는 기준금리가 이미 충분히 높아져 채권 금리가 움직여도 성장주와 가치주에 미치는 영향이 크지 않다고 설명했다.

올 초 AI 붐으로 빅테크를 비롯한 기술주들이 폭등하면서 성장주가 고금리라는 제약을 극복했다는 평가도 나온다. 골드만삭스의 자산 배분 리서치 책임자 크리스찬 뮬러-글리스만은 “AI가 기술 부문에 새로운 활력을 불어넣으며 기술주에 대한 장기적인 낙관론이 힘을 얻었고, 나스닥지수가 고금리에도 상승하는 동력이 됐다”고 말했다.

다만 블룸버그는 “밸류에이션(실적 대비 주가 수준) 등에 기반해 주식을 골라 투자하는 퀀트 투자 규모가 수조 달러에 육박해 큰 문제가 될 수 있다”고 지적했다.

노유정 기자 yjroh@hankyung.com

-

1

美 10월 소비자물가 '예상치 부합'…연말 스몰컷 예정대로 갈 듯

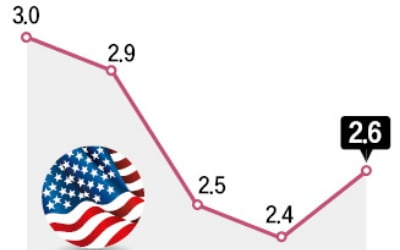

지난달 미국 소비자물가지수(CPI)가 전년 동월 대비 2.6% 상승했다. 3월 이후 꾸준히 내림세를 보이던 CPI 상승률은 전월 2.4%에서 반등했다.미국 노동부는 지난 10월 미국 CPI가 전년 동월 대비 2.6%...

-

2

기후변화 직격탄 맞은 필리핀…한달 새 태풍 다섯개 찾아와

필리핀이 한 달도 안 되는 기간에 다섯 차례나 태풍 피해를 봤다.13일(현지시간) AFP 통신과 미국 CNN 방송에 따르면 지난달 하순부터 태풍 '짜미'를 시작으로 '콩레이', '...

-

3

미국 항공우주국(NASA)이 지난 5일 스페이스X의 로켓 팰컨9에 실어 발사한 ‘코덱스’(사진 주황색 원)가 12일 오전 10시 국제우주정거장(ISS)에 설치됐다. 코덱스는 NASA와 한국천문연...

![[포토] 韓·美 공동 개발 코덱스, ISS에 설치](https://img.hankyung.com/photo/202411/AA.38631334.3.jpg)