"셀트리온, 불확실성 증대로 하락…추가 조정 시 저점매수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

셀트리온은 지난 13일 코로나19 항체치료제 렉키로나주의 글로벌 임상 2상 결과를 발표했다. 임상 결과에 대한 많은 논란이 있었으나, 미국 식품의약국(FDA)으로부터 긴급사용승인을 획득한 리제네론과 일라이릴리의 항체치료제 대비 열등하지는 않다는 판단이다.

선민정 연구원은 "그럼에도 셀트리온의 주가는 발표 이후 3거래일 동안 18% 급락했다"며 "시장 규모가 작은 국내에서의 조건부 허가보다는 미국 진출 여부가 중요한 이벤트고, 아직 이 자료만으로 미국에 긴급사용승인 신청이 가능한지 알 수 없기 때문"이라고 말했다.

미국 시장 진출에 대한 불확실성으로 셀트리온의 주가는 반등하지 못하고 있다고 봤다. 올해 실적에 대한 우려도 언급했다.

지난해 셀트리온의 매출은 전년 대비 64% 증가한 1조8548억원, 영업이익은 100% 늘어난 7580억원으로 추산했다. 이는 트룩시마가 미국 출시 1년 만에 21%를 점유하면서 고성장했기 때문이다. 그러나 올해는 트룩시마의 고성장을 기대하기 어렵다고 했다.

선 연구원은 "이미 성장률은 꺾여 있으며, 화이자의 룩시엔스가 저렴한 가격을 무기로 점유율을 확대하고 있기 때문"이라며 "램시마SC마저 성장이 부진하다면 매출 20% 증가를 달성하기 어려울 것으로 보인다"고 우려했다. 이어 "고성장이 불가능하다면 주가수준 논란도 있을 수 있다"며 "그러나 바이오시밀러라는 사업 특성상 매년 신규 출시로 성장을 기대할 수 있다"고 했다.

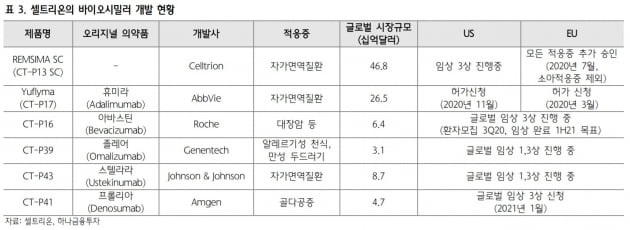

셀트리온은 올해 유럽에서 휴미라 바이오시밀러(바이오의약품 복제약) 출시를 비롯해 매년 신제품 출시를 예정하고 있다는 것이다.

-

1

알테오젠, 소아용 지속형 인성장호르몬 글로벌 임상 진입

알테오젠은 인도에서 소아용 지속형 인성장호르몬 ‘ALT-P1’에 대한 글로벌 임상에 진입한다고 28일 밝혔다. 이번 글로벌 임상에서는 성장호르몬이 저하된 성인을 대상으로 반복투여 고용량...

-

2

“오스테오닉, 관절보존 제품 해외 진출로 호실적 기대”

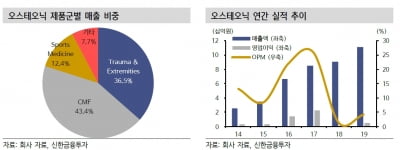

신한금융투자는 28일 오스테오닉에 대해 올 상반기 관절보존 제품의 해외 시장 진출로 큰 폭의 매출 성장을 전망했다. 상반기에 췌장암 조기진단 키트의 국내 허가용 임상도 개시할 것으로 봤다. 투자의견과 목표주가는 제시...

-

3

셀트리온 코로나 항체 치료제…첫 국산 치료약으로 승인 임박

셀트리온의 코로나19 항체치료제 후보물질 ‘렉키로나’가 첫 국산 치료약으로 승인받을 가능성이 높아졌다. 자문을 맡은 전문가들이 조건부 허가를 해도 좋다고 판단했기 때문이다. 다만 경증환자 중 고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)