“SK바이오사이언스, 자체 개발 코로나 백신 주가에 미반영”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

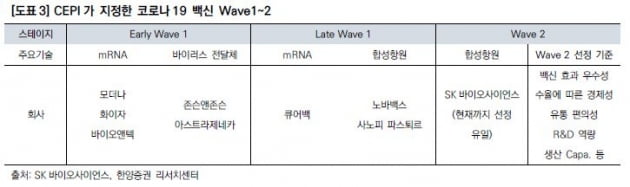

SK바이오사이언스는 현재 아스트라제네카의 코로나19 백신인 'AZD1222'와 노바백스의 ‘NVX-Cov2373'을 위탁생산하고 있다. 노바백스 백신은 한국 판권도 보유하고 있다. 두 백신과 관련된 총 매출과 영업이익은 각각 연 7920억원과 2921억원으로 예상했다.

현재 SK바이오사이언스의 백신공장 8개 생산시설 중 1개는 감염병혁신연합(CEPI)이 사용하도록 예약됐지만, 아직 무엇을 생산할지는 정해지지 않았다. CEPI가 지원하는 코로나19 백신 중 하나에 대해 추가 CMO 계약이 나올 수 있다는 설명이다. 추가적인 CMO 계약 체결은 주가의 새로운 동력이 될 것이란 전망이다.

오병용 연구원은 “사실상 우수한 구매처를 확보하고 시작한 프로젝트”라며 “CEPI는 GBP510를 연 수억 도스 생산할 것으로 소개하고 있다”고 말했다.

GBP510은 현재 임상 1·2상을 진행하고 있다. 오는 3분기부터 임상 3상에 진입하고 내년 초에 허가를 받는다는 목표다. GBP510의 연 매출은 1조7400억~3조8400억원으로 예상했다. 세계 인구의 1~2%의 점유율을 차지할 경우다. 백신 가격은 도스당 10달러로 가정한 결과다.

오 연구원은 “임상실패 위험은 항상 존재하지만 이 정도 잠재력을 가진 신약후보물질은 국내에서 찾기 어렵다”며 “GBP510을 재평가해야할 시점”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

“성장하는 CRO 시장…매출 증가의 전조는 채용 확대”

세계 제약·바이오 산업의 연구개발(R&D) 활동이 늘어나고 있다. 이에 맞춰 국내 임상시험수탁기관(CRO) 기업들의 전망도 밝을 것이란 의견들이 나왔다. 27일 한국경제신문 유튜브 채널을 통해 &lsqu...

-

2

에스씨엠생명과학, 췌장염 줄기세포치료제 국내 특허 획득

에스씨엠생명과학은 클론성 줄기세포를 포함하는 췌장염 치료용 약학적 조성물에 대한 국내 특허를 취득했다고 27일 밝혔다. 이번 특허의 대상은 에스씨엠생명과학의 기술인 '줄기세포 층분리 배양법'을 통해 획...

-

3

카이노스메드는 희귀 퇴행성 뇌 질환(CNS)인 다계통위축증(MSA) 치료제 후보물질(KM819)의 임상 2상을 식품의약품안전처에 신청했다고 27일 밝혔다. KM819는 카이노스메드가 현재 파킨슨병 치료제로 개발 중이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)