2013년 자가면역질환 치료제 레미케이드의 바이오시밀러(바이오의약품 복제약) ‘램시마’가 유럽 시장에 처음 출시됐다. 시장에 나온 세계 최초 바이오시밀러 의약품이었다. 2016년엔 미국 식품의약국(FDA)의 판매 허가를 얻었다. 셀트리온은 매년 1개씩 새 바이오시밀러를 시장에 출시해 이 시장의 ‘퍼스트 무버’ 자리를 놓치지 않겠다는 계획이다.

이수영 셀트리온 신약연구본부장. 바이오시밀러 시장 선점을 위해 셀트리온은 자가면역질환 치료제를 택했다. ‘램시마’로 성공적인 포문을 연 후 현재 건선 치료제인 ‘스텔라라’의 바이오시밀러 ‘CT-P43’의 임상시험을 진행 중이다. / 사진=셀트리온

셀트리온의 출발은 미약했다. 국내 바이오 기업이 세계적으로도 전례가 없는 항체의약품을 만들어 내놓겠다고 했을 때 기관투자가들이 모인 서울 여의도는 콧방귀를 뀌었다. 시장의 기대와 실망을 번갈아 겪으며 주가도 ‘저공비행’했다. 적게는 2조 원, 높게는 5조 원을 오르내리던 셀트리온의 시가총액은 2015년 2월부터 가파르게 상승했다. 셀트리온의 첫 번째 바이오시밀러 램시마가 유럽에서 판매되기 시작한 시점이다.

램시마는 존슨앤드존슨의 류머티즘 관절염 치료제 ‘레미케이드’의 바이오시밀러다. 이후 셀트리온의 주가는 다음 바이오시밀러를 내놓거나 새로운 시장을 개척할 때마다 ‘리프라이싱(신약 허가 등으로 기업의 가치가 재조정됨)’됐다.

램시마는 시작에 불과하다 ‘어떤 바이오시밀러를 만들어야 큰 시장을 가져올 수 있을까?’ 당시 램시마 개발을 주도한 이수영 셀트리온 신약연구본부장(전무)은 자가면역질환 치료제 바이오시밀러가 이에 대한 답 중 하나였다고 말했다. GC녹십자의 세포배양 공정 개발 전문가였던 그는 2003년 셀트리온에 합류해 램시마 프로젝트 리더를 맡았다.

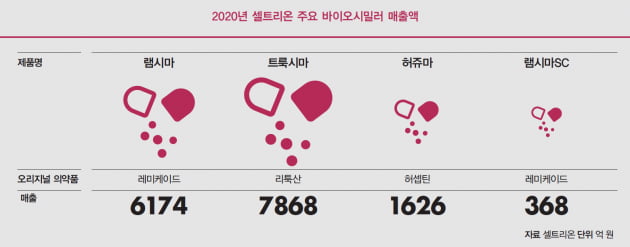

항체치료제의 양대산맥은 표적항암제와 자가면역질환 치료제다. 둘을 놓고 저울질하던 셀트리온은 자가면역질환 치료제 개발에 먼저 박차를 가했다. 이 본부장은 “암 환자에 비해 류머티즘 환자를 모으기가 수월할 것으로 판단했기 때문이었다”고 말했다. 또 그는 “당시엔 바이오시밀러 항체에 대한 식품의약품안전처의 가이드라인 등이 정립돼 있지 않아 품질 동등성 확보부터 비임상, 임상에 이르기까지 허가 당국과 하나하나 조율해야 했던 시기”라며 “임상 환자를 모으기 쉽다는 것만으로도 밀어붙여볼 만했다”고 덧붙였다. 현재 유럽과 미국에서 판매 중인 램시마는 지난해 매출 6174억 원을 올렸다.

램시마에 이어 셀트리온이 내놓은 자가면역질환 치료제는 제형을 바꾼 ‘램시마SC’와 유플라이마 등이다. 정맥주사로 놓는 램시마IV와 달리 램시마SC는 피하주사로 투여할 수 있어 병원에 가지 않고 환자 스스로 투약이 가능한 것이 장점이다.

이 본부장은 “지난해 램시마SC 매출은 368억 원으로 램시마IV(6174억 원)와 비교하면 적지만 코로나19 등의 이유로 병원에 대한 접근성이 나빠지면서 판매량이 증가하고 있다”고 말했다.

최근 시장에 데뷔한 유플라이마에 셀트리온이 거는 기대도 적지 않다. 유플라이마는 글로벌 매출 1위 의약품 ‘휴미라’의 바이오시밀러다. 지난 2월 유럽에서 판매허가를 받은 뒤, 5월 유럽에 정식 출시됐다. 이 본부장은 “유플라이마는 세계 최초로 출시된 ‘뉴타입’ 휴미라의 바이오시밀러”라고 강조했다. 휴미라는 저농도인 ‘올드 타입’과 고농도인 ‘뉴타입’으로 나뉜다. 뉴타입은 농도가 높아 투여량을 절반으로 줄일 수 있는 데다 통증을 유발할 수 있는 시트르산염(구연산염)을 제거한 것이 특징이다. 세계에서 판매되는 휴미라 중 90%가 고농도인 뉴타입이다.

시장 반응은 벌써부터 뜨겁다. 유플라이마의 지난 1분기 매출액은 1188억 원이었다. 램시마(46억 원)는 물론 항암 바이오시밀러인 트룩시마(868억 원)와 허쥬마(731억 원) 등을 훌쩍 제쳤다. 휴미라의 미국 특허는 오는 2023년 종료될 전망이다.

건선 치료제인 ‘스텔라라’의 바이오시밀러 ‘CT-P43’의 임상시험도 발 빠르게 진행되고 있다. 유플라이마에 이어 셀트리온이 내놓을 차기 자가면역질환 치료제 바이오시밀러다. 스텔라라의 미국 물질특허는 2023년 9월에, 유럽 물질특허 만료는 2024년 7월이다. 셀트리온은 지난해 글로벌 임상 3상을 개시했으며, 지난 5월 임상 3상에 참여할 환자 509명 모집을 마쳤다. 내년까지 임상 3상을 마치겠다는 계획이다.

스텔라라는 지난해 1~3분기 누적 19억5000만 달러가 판매된 블록버스터 의약품인 만큼 바이오시밀러 개발 경쟁도 치열하다. 삼성바이오에피스와 동아에스티도 스텔라라 바이오시밀러 임상을 진행하고 있다. 이 본부장은 “삼성바이오에피스는 올해 임상 1상 진입, 동아에스티는 지난 6월 임상 1상을 마친 반면 셀트리온은 3상을 진행 중”이라며 “가장 먼저 스텔라라의 바이오시밀러를 출시하겠다”고 말했다.

오픈이노베이션 강화할 것 셀트리온은 지난 6월 영국 항체약물접합체(ADC) 개발사 익수다테라퓨틱스에 530억 원을 투자해 최대주주에 오르며 주목을 받았다. 이 본부장은 “익수다 인수는 시작에 불과하다”며 “앞으로도 오픈이노베이션을 통해 신규 파이프라인을 적극적으로 늘려나갈 것”이라고 말했다. 또 그는 “셀트리온이 익수다테라퓨틱스를 인수한 까닭은 바이오시밀러에 대비해 ADC가 고부가가치 신약을 만들 수 있는 플랫폼이라고 봤기 때문”이라고 덧붙였다.

오픈이노베이션으로 합류한 벤처기업들과 셀트리온과의 역할 분담은 어떻게 될까. 이 본부장은 “우리는 항체 제조능력부터 개발능력, 임상 허가능력을 갖고 있고 또한 셀트리온헬스케어라는 글로벌 판매망을 갖고 있다”며 “오픈이노베이션을 통해 도입한 파이프라인에 날개를 달아줄 수 있다”고 말했다.

끝으로 이 본부장은 “장기적으로 바이오시밀러와 신약 매출이 5 대 5인 회사로 체질을 바꿔나갈 것”이라고 강조했다.

◎애널리스트 평가 "하반기 실적에 주목해야" by 이동건 신한금융투자 책임연구원 2분기 실적은 일부 바이오시밀러 제품의 높은 재고 수준, 코로나19 치료제 렉키로나의 수주 상황에 따라 컨센서스를 하회할 것. 하반기가 될수록 램시마SC, 유플라이마 판매 성과에 따라 공급계약 규모가 확대될 가능성이 있다. 렉키로나의 승인국 확대, 수주 가능성도 열려 있다.

기업 정보 설립일 2002년 2월 상장 여부 코스피 상장 주요 사업 차세대 바이오의약품 및 케미컬의약품 개발 시가 총액 36조8237억 원