“리메드, 엘러간 기기 판매 수혜 예상…자체 제품도 출시”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

리메드는 현재 엘러간의 CSMS인 쿨톤 생산을 위한 주요 부품들을 짐머를 통해 납품하고 있다. 지난해 쿨톤의 판매 증가로 실적도 개선될 것으로 예상됐지만, 코로나19 영향으로 부진했다.

그러나 지난 5월 쿨톤이 미국 UL 인증과 유럽인증(CE)을 받으면서, 하반기부터는 쿨톤의 판매량이 늘어날 것이란 전망이다. 신지훈 연구원은 “UL 인증은 미국 내 안전보증기관의 규격으로 기기를 제조 판매하는 경우, 안전과 관련된 신뢰도를 높이는 인증”이라며 “이를 통해 엘러간이 기존의 에스테틱샵에서 병·의원으로 판매 경로를 확대하겠다는 전략으로 파악된다”고 말했다.

유통 지역도 확대될 것으로 봤다. 신 연구원은 “CE 인증은 현재 미국에 한정된 판매지역을 유럽으로 확대하겠다는 것”이라며 “유럽 판매 역시 엘러간이 직접 진행할 것으로 예상된다”고 했다.

하반기에는 리메드의 자체 CSMS 제품도 출시한다. 회사는 자체 CSMS 제품인 ‘Perfect’에 대해 지난 5월 식품의약품안전처의 의료기기 승인을 받았다. 유럽 인증도 받았다. Perfect 판매는 짐머가 맡을 것으로 예상했다.

또 CSMS 기술을 기반으로 한 요실금 전립선 치료기 ‘UICube’도 지난 5월과 6월 한국과 유럽 인증을 받았다. 하반기 출시를 계획 중이다. 신 연구원은 “출시 전임에도 의료계에서 많은 관심을 보이고 있고, 판매 가격도 높아 향후 실적에 기여할 것”이라고 기대했다.

올해 리메드의 매출은 203억원, 영업이익은 29억원으로 추산했다. 작년 대비 각각 21.8%와 71.6% 늘어난 수치다. 코로나19 대유행(펜데믹) 이후 회복되는 흐름을 보일 것으로 봤다. 신 연구원은 “쿨톤의 미국 판매 본격화 및 유럽 판매 실적을 반영하지 않았고, 하반기 출시 예정인 자체 제품 매출도 반영하지 않은 보수적인 추정치”라고 했다.

이어 “회사의 주가는 실적에 선행할 것으로 예상된다”며 “지금이 주가 상승 전 매수할 시기”라고 판단했다.

-

1

"바텍, 덴탈 이미징 장비 수요 증가…연간 최대 실적 예상"

하나금융투자는 20일 바텍이 올해 연간 최대 실적을 낼 것으로 전망했다. 코로나19 이연수요가 발생한데다, 덴탈 이미징 장비 수요도 꾸준히 늘 것이란 판단이다. 투자의견은 ‘매수’와 목표주가는 ...

-

2

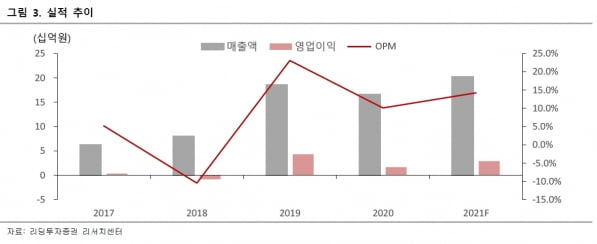

“디오, 지속적 실적 확대 예상…매각 불확실성 해소될 것”

유안타증권은 20일 디오에 대해 매년 평균 30% 이상 성장할 것이라고 전망했다. 매각과 관련한 불확실성도 해소되고 있다는 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만원에서 7...

-

3

"KT가 웬 바이오헬스 사업?…데이터 관리에 엄청난 강점"

“통신사가 웬 바이오 사업이냐고요? 우리가 더 잘할 수 있는 영역에서 가치를 더할 수 있으니까요.”지난달 서울 광화문 KT 사옥에서 만난 이해성 KT 디지털&바이오헬스TF 상무(사진)는 &ldq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)