Q. 녹십자셀과 녹십자랩셀을 합병하는 이유는 무엇인가.

녹십자랩셀에서 자연살해(NK)세포치료제 개발에만 10년을 매달렸다. 지금 NK세포치료제가 거론되고 있는 것을 보면 우린 굉장히 발 빠르게 출발한 것이다. 기술력을 인정받으면서 미국 머크(MSD)와 공동개발계약도 체결했다. 그런데 기술개발만 보고 한참을 달리다 보니 이젠 상업화와 임상, 생산설비 능력을 갖춘 파트너가 절실해졌다. 주위를 둘러보니 녹십자셀이 적임자라는 확신이 들었다.

녹십자셀은 T세포를 기반으로 한 임상을 한 경험이 있고, 또 이뮨셀LC라는 세포치료제를 개발해 생산 및 판매까지 한 회사다. 녹십자랩셀과 녹십자셀이 통합하면 개발부터 임상, 생산, 판매까지 할 수 있는 ‘풀밸류체인’을 갖출 수 있다.

Q. 녹십자셀이 녹십자 그룹에 합류한 것은 2012년이다. 왜 이제야 합병을 결심하게 됐나.

녹십자셀의 전신은 이노셀이다. 당시 이노셀은 상장사였기 때문에 인수 직후 합병하는 것은 주주들에게 부담이 될 거란 판단이 있었다. 세포치료제 시장 성장이 가팔라지는 것을 보고 합병을 통해 본격적인 규모의 경쟁을 할 때가 왔다는 걸 느꼈다.

결국, 외형을 키워야 연구개발(R&D) 투자 비용도 키울 수 있겠다는 생각이 섰다. 특히 세포치료제 CDMO 사업은 수천억 원이 필요하다. 더 늦으면 후발주자에게 추월당할 수 있다는 위기감마저 들어 합병 계획을 구체화하고 추진했다.

녹십자랩셀과 녹십자셀이 보여줄 시너지에도 기대가 크다. 의약품 위탁생산(CMO)이 아닌 위탁개발생산을 하려면 개발능력이 우수해야 한다. 녹십자랩셀은 10년 동안 NK세포치료제를 개발했으며, 녹십자셀은 CAR-T 개발에 주력했다. 현재 세포치료제 시장은 NK세포치료제와 T세포치료제가 양대 축이다. 어느 한쪽으로 치우치지 않고 개발부터 생산까지 서비스할 수 있을 것으로 본다.

Q. 합병 발표 기준으론 두 달이 지났다. 어떤 준비를 하고 있나.

외부 컨설팅업체를 통해 검토하고 있다. CDMO 사업을 구체화하는 것 외에도, NK세포 관련 기술을 어떻게 CAR-T에 접목할 수 있는지 등도 살펴보고 있다.

세계 톱티어 면역세포치료제 CDMO 노린다

Q. 합병을 통해 CDMO 규모는 얼마나 커지고, 효율성은 얼마나 생길 것으로 보나.

녹십자셀은 세포치료제 생산을 위한 클린룸(세포치료제 전용 생산시설) 10개를 보유하고 있다. 현재 4개는 이뮨셀LC를 생산 중이며, 6개는 CDMO에 할당했다. 이는 세계적인 수준이다. 우리보다 더 규모가 큰 곳은 스위스 론자(12개), 중국 우시바이오로직스(11개) 정도다.

인수합병이 성사되면 GC셀은 규모 면에서 글로벌 톱 수준이 되는 만큼 글로벌 제약사를 고객사로 유치하는 것도 용이해진다. 미국에 있는 대형 세포치료제 CDMO 시설 인수도 계획 중이다. 우리(녹십자셀)보다 더 큰 규모의 시설을 인수하기 위해 여러 후보지를 두고 검토하고 있다.

생산 경험 면에서도 대형 경쟁사에 견줄 만하다고 본다. 다년간 이뮨셀LC를 만들며 대량생산 노하우도 갖췄다. 이미 글로벌 제약사들의 태핑(사전 조사)도 시작됐다.

Q. CDMO 사업에 대한 기대는 어느 정도인가.

NK세포치료제를 개발하는 동안 충분한 주사업이 될 것으로 본다. 의약품 CMO 영업이익률이 10~20%인데 CDMO는 이보다 더 높다. 영업이익률 30%도 가능할 거라 본다. 오는 2025년엔 세포치료제 시장 규모가 4조~5조 원정도가 되리란 예측이 나온다. 여기서 유의미한 시장점유율을 확보하는 게 우리 목표다.

세포치료제 개발 시너지 기대

Q. 녹십자랩셀은 NK세포치료제를, 녹십자셀은 CAR-T를 개발해왔다. 양 사간 어떤 시너지를 기대할 수 있나.

우선적으로 기대할 수 있는 건 생산 부분이다. 녹십자랩셀은 연구개발 관련 노하우가 오랜 기간 축적됐지만 임상과 생산 영역은 상대적으로 미숙하다. 그래서 이뮨셀LC를 임상 및 생산까지 해본 녹삽자셀에 거는 기대가 크다.

각 세포치료제에 대한 기술력 교류에서도 시너지가 예상된다. T세포에 암세포를 공격하는 항체를 붙인 CAR-T는 효과가 강력하지만 현재 자가 CAR-T만 허가당국의 승인을 받고 사용되고 있는 실정이다. 환자맞춤형으로 생산하기 때문에 치료제를 준비하는 데 시간이 걸리고, 비용도 많이 든다.

반면 NK세포치료제는 아직 허가당국의 문턱을 넘은 사례는 없지만 동종 치료가 가능한 점이 매력적이다. 이것은 NK세포가 가진 자연적인 특성도 있지만 동종 치료의 효율과 안전성을 높이는 기술이 녹아들었기 때문에 가능한 것이다.

우리는 NK세포에서 사용한 동종 치료 관련 기술을 CAR-T에 적용할 준비를 하고 있다. NK세포치료제를 개발하며 얻은 기술과 노하우를 CAR-T에 접목하면 훨씬 다양한 파이프라인을 만들어낼 수 있을 것으로 기대한다. 반대로 CAR-T를 연구개발하며 쌓은 키메릭항원수용체(CAR)의 노하우도 NK세포치료제에 접목할 수 있다. CAR-NK의 개발에서도 시너지가 나올 수 있을 것으로 본다.

Q. 아티바는 미국 임상 및 현지 사업화를 위해 녹십자랩셀이 세운 조인트벤처다. 아티바의 상황과 나스닥 시장 상장 등에 대해서도 알고 싶다.

아티바의 나스닥 증권신고서(S-1)가 나온 상황이기 때문에 상장과 관련해선 코멘트를 하기가 어려우니 이점 양해 바란다. 지난 4월 8일 증권신고서를 제출했으며, 상장 후 주식 거래가 시작되고 40일까지는 정숙기(quiet period)에 해당돼 경영진이 회사 가치에 대해 예측하거나 의견을 표현하는 게 금지된다. 단, S-1을 제출했다는 건 나스닥 시장 상장에 필요한 조건은 모두 만족했다는 의미로 보면 된다.

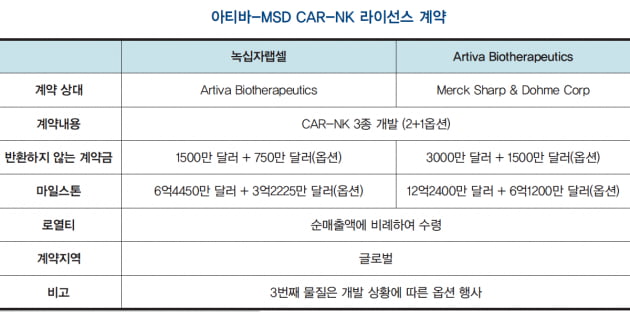

Q. 아티바와 MSD의 CAR-NK세포치료제 공동개발은 어떻게 진행되고 있나.

MSD가 항체를 제공하기로 했고, 우리가 맡은 일은 좋은 항체를 CAR를 통해 NK세포에 넣는 것이다. 항체를 찾는 과정이 꽤나 까다로워서 항체 선택 단계가 좀 지연이 돼 최근에야 선별 과정을 마쳤다. 고형암을 표적으로 하는 CAR-NK 후보물질이 될 것이다.

본래 내년 6월에 임상계획신청(IND)을 미국 식품의약국(FDA)에 내는 게 목표였는데, 항체 선별 과정이 길어지면서 계획한 일정이 수개월 밀릴 것으로 보인다. 임상 1상 IND는 마일스톤(단계별 기술료) 수령 조건 중 하나다.

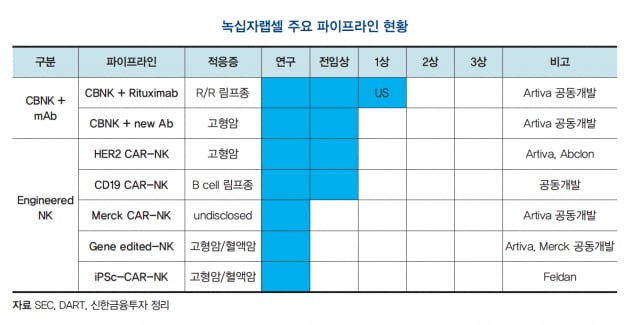

Q. 녹십자랩셀에서 개발 중인 NK세포치료제 파이프라인 상황은 어떠한가.

제대혈 유래 NK세포로 만든 동종NK세포치료제(AB101)를 표적 항암제 리툭시맙과 함께 미만성 거대 B세포 림프종(DLBCL) 환자에게 병용 투여하는 임상 1상이 현재 미국에서 진행 중이다. 중간 결과는 내년께 나올 거로 예상된다.

고형암과 혈액암을 각각 적응증으로 하는 동종 CAR-NK 파이프라인 2개도 아티바로 기술수출(LO)해 아티바에서 임상을 진행할 예정이다. CAR-T와 비교해 ‘그림의 떡이 되지 않을 수준’ 가격의 세포치료제로 만드는 것이 목표다.

반려동물 사업에도 진출

Q. 반려동물 사업도 시작했다고 들었다.

사람이 건강한 만큼 반려동물도 건강해야 한다는 생각으로 지난해 12월부터 시작했다. 반려동물 헬스케어의 시작은 사람도 그렇듯 검진이 밑바탕이 돼야 하는데, 지금은 그런 여건이 되지 못해 대부분 해외로 나가고 있는 실정이다. 국내에서 검진부터 예방, 치료까지 제공하는 토탈 헬스케어 서비스를 구현하는 게 목표다. 반려동물에게 사용할 약물에 대해선 필요시 기업 인수합병도 계획하고 있다.

Q. 합병 시너지부터 시작해 CDMO, 반려동물 사업까지 계획하는 일이 많다. 앞으로의 청사진에 대해 한 말씀 하신다면.

세포치료제는 물론 CDMO까지 모두 진입장벽이 높은 사업 분야다. 세포치료제 개발을 위해선 높은 수준의 기술력이 필수이고, CDMO는 여기에 대규모 투자까지 겸비돼야 한다. 이번 합병을 통해 기술력과 투자 두 마리 토끼를 다 잡을 수 있을 거라 본다. 나스닥 상장사 중 세포치료제 분야에서 선두를 달리고 있는 페이트테라퓨틱스와 같은 회사로 키우는 게 목표다.

*이 기사는 <한경바이오인사이트> 매거진 2021년 10월호에 실렸습니다.