증권가 분석

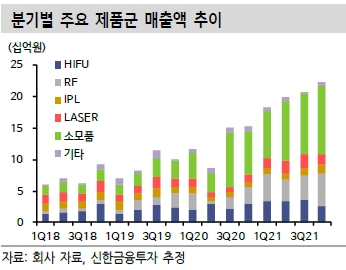

제이시스메디칼은 지난해 4분기에 매출 224억원, 영업이익 57억원을 기록했다. 각각 전년 동기 대비 46.6%와 142.9% 늘었다.

장비 매출은 2020년 4분기보다 48% 증가한 108억원을 기록했다. 사이노슈어를 통한 ‘포텐자’ 판매량이 늘며 고주파(RF) 장비 매출이 51억원을 기록했다. 전년 동기 대비 94% 증가한 수치다.

집속초음파(HIFU) 장비 매출은 같은 기간 14% 줄어든 26억원을 기록했다. 신한금융투자는 일본 및 국내에서 신제품 출시를 기다리는 대기 수요가 발생한 것을 원인으로 봤다.

소모품 매출은 109억원으로 전년 동기 대비 49% 증가했다. 다만 전분기 대비 영업이익률은 4%포인트 줄었다.

원재희 신한금융투자 연구원은 “협력사인 사이노슈어의 포텐자 최소주문수량(MOQ) 달성에 따른 보상 공급이 제공됐다”며 “본사 및 일본법인의 상여금 지급 및 포텐자 비침습팁 출시에 따른 광고선전비 집행 등도 원인”이라고 말했다.

2022년에도 호실적은 이어질 것이란 예상이다. 사이노슈어를 통한 포텐자 공급이 연초 늘어나고 있다는 것이다. HIFU 신제품 출시로 장비 매출은 더욱 증가할 것으로 기대됐다.

유안타증권은 제이시스메디칼이 올해 매출 1091억원 및 영업이익 330억원을 달성할 것으로 예상했다. 작년 대비 34.2%와 46.3%가 늘어날 것이란 추산이다. 수익성 높은 소모품 매출 비중은 48% 수준이 될 것으로 봤다.

안주원 유안타증권 연구원은 “주기적으로 교체되는 소모품의 등장으로 미용의료기기 업체들의 실적이 좋아지고 있다”며 “제이시스메디칼도 소모품 비중 증가의 영향으로 영업이익률 30%를 달성할 것”이라고 말했다.

현재의 주가는 저평가 상태란 분석이 나온다. 오미크론 확산에 따른 실적둔화 우려로 최근 주가가 고점 대비 15% 하락했지만, 제이시스메디칼의 실적 개선은 지속될 것이란 예상이다.

김충현 미래에셋증권 연구원은 “HIFU는 일본 법인, RF는 사이노슈어를 통해 수출을 확대한 결과 해외 매출 비중은 작년 기준 85%에 달한다”며 “수출 추이를 고려하면 실적 개선은 올해에도 지속될 것”이라고 했다.

박인혁 기자