암호화폐 위믹스는 일종의 상품권?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

선수수익 판단해 '부채'로 정정

백서 놓고 해석 엇갈려 논란

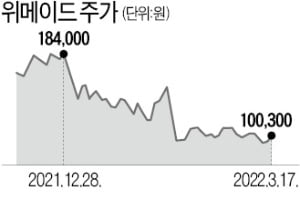

위메이드는 “국내 대형 회계법인의 자문과 오랜 기간 검토를 통해 암호화폐 유동화를 매출로 판단했다”고 설명했다. 하지만 위메이드 외부감사인은 암호화폐 매출 수익을 ‘선수수익’으로 판단했다. 선수수익은 미리 받았지만 아직 수익으로 인식할 수 없는 대금을 뜻한다. 나중에 상품이나 용역을 제공해야 하는 상품권 발행이 대표적이다. 회계상 부채로 인식된다.

업계에서는 화폐를 판 매각 주체가 화폐 관련 의무가 있는지에 따라 부채 여부가 갈린다는 분석이 나온다. 최현덕 한국회계기준원 조사연구실장은 “암호화폐를 만들어 판매한 법인이 해당 암호화폐에 대해 어떤 의무 사항이 남았을 경우에는 선수수익인 부채로 볼 수 있다”며 “반대로 암호화폐를 유동화한 이후에 어떤 책임도 질 필요가 없다면 회계상 매출에 가깝다”고 설명했다. 이어 “해당 의무의 내용과 범위는 암호화폐 백서의 해석에 따라 정해질 수 있다”고 덧붙였다. 다시 말해 위메이드처럼 발행 주체가 아닌 다른 법인이 위믹스를 샀다가 팔았을 경우나 백서에 의무로 해석할 내용이 없으면 매출로 잡힌다는 해석이다.

문제는 암호화폐 백서 내용이 대부분 구체적이지 않아 ‘의무’의 존재 여부를 명확히 가려내기가 쉽지 않다는 점이다. 위메이드도 이 때문에 극과 극을 오간 측면이 있다. 위믹스 백서에는 ‘위믹스 전체 발행량 중 74%는 생태계의 성장을 지원하기 위해 사용된다’고 기재돼 있다. 업계 관계자는 “위믹스 가격이 대폭 상승했다면 생태계 구성원인 화폐 소유자에 대한 의무를 다한 것이 아니냐는 해석도 가능하고, 이 경우라면 매출로 잡아야 한다”며 “가격 부침에 따라 매출과 부채에 대한 해석이 오락가락할 여지가 있다”고 내다봤다.

김주완/이현일 기자 hiuneal@hankyung.com

-

1

국내 가상자산(암호화폐) 거래소 업비트 운영사인 두나무가 안드로이드 OS 업비트 앱에 대체불가토큰(NFT) 거래 플랫폼인 '업비트 NFT' 기능을 추가한다고 17일 밝혔다.이에 업비트 회원들은 안드로이...

-

2

코빗, 블록체인 게임 생태계 분석…"대규모 투자금 유입 중"

국내 가상자산(암호화폐) 거래소 코빗 산하 코빗 리서치센터가 미국 가상자산 데이터 분석 기업 메사리가 작성한 '블록체인: 게임 트렌드를 바꾸다(Blockchains: Changing the Game)'...

-

3

이제 브레턴우즈 체제 시즌 3가 시작된다 [한경 코알라]

3월 17일 한국경제신문의 암호화폐 투자 뉴스레터 '코알라'에 실린 기사입니다. 주 5회, 매일 아침 발행하는 코알라를 받아보세요!무료 구독신청 hankyung.com/newslett...

![이제 브레턴우즈 체제 시즌 3가 시작된다 [한경 코알라]](https://img.hankyung.com/photo/202203/01.29228053.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)