“엑세스바이오, 1분기 최대 실적…저평가된 진단기기 기업”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

엑세스바이오는 2002년 설립된 신속진단검사(RDT) 연구개발 및 제조 기업이다. 주요 제품은 말라리아 신속진단검사, 코로나19 자가진단키트 등이다. 미국에 코로나19 자가진단키트 생산 공장을 보유한 국내 유일 기업이란 설명이다. 연간 4억8000만개의 생산능력을 갖추고 있다.

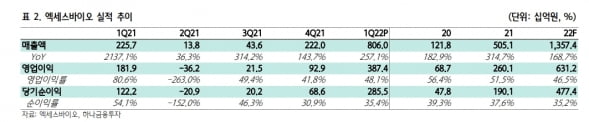

회사는 1분기에만 작년 연간 실적을 뛰어넘는 분기 최대 실적을 달성했다. 엑세스바이오의 2022년 1분기 매출은 8060억원으로, 작년 1분기 대비 257.1% 증가했다. 영업이익은 113.0% 증가한 3874억원을 기록했다. 각각 2021년 연간 매출 5051억원, 영업이익 2601억원을 넘어섰다.

성장을 이끈 건 코로나19 자가진단키트다. 1분기 미국에서 오미크론 변이 바이러스가 확산하면서 자가진단키트 수요가 급증했다. 엑세스바이오는 제품을 미국 22개의 유통망 및 공공기관을 중심으로 판매하고 있다.

2분기에도 미국에서 자가진단키트 수요가 이어질 것으로 봤다. 김두현 연구원은 “미국 기업인 애보트는 1분기 실적발표에서 올해 코로나19 진단키트 매출 전망치를 기존 25억달러에서 45억달러로 높였고, 상당 부분이 상반기에 반영될 것으로 전망했다”며 “뉴욕 변이로 인해 미국에서 신규 확진자가 증가세라, 엑세스바이오의 상반기 호조세도 지속될 것”이라고 판단했다.

2022년 매출과 영업이익은 각각 1조3574억원과 6312억원으로 추정했다. 작년보다 168.7%와 142.7% 늘어날 것이란 예상이다. 상반기에만 1조원 이상의 매출을 낼 것으로 기대했다.

김 연구원은 “미국 현지에 생산 시설을 갖춰 꾸준한 공공기관 수요에 대응이 가능할 것”이라며 “미국 정부의 코로나19 지원 추경 가능성에 따른 반사수혜가 기대된다”고 말했다.

M&A를 통한 중장기적 성장도 기대했다. 김 연구원은 “엑세스바이오는 올 1분기 기준 7000억원을 웃도는 순현금을 보유하고 있다”며 “심전도 의료기기 및 인공지능(AI) 기반 신약개발 플랫폼 기업 등의 M&A를 검토 중으로, 중장기적 모멘텀을 갖추고 있다”고 했다.

이어 “현재 엑세스바이오의 올해 예상 실적 기준 주가수익비율(PER)은 1.29배”라며 “비교기업(피어)인 에스디바이오센서 씨젠의 평균 PER 5배 대비 절대적 저평가로 판단된다”고 전했다.

-

1

남동흔 오큐라이트 대표 "부작용 줄인 백내장 수술기기, 美 병원도 쓴다"

국내 대학병원 안과 교수가 백내장 수술 편의성과 안전성을 높이기 위해 개발한 의료기기가 올가을부터 미국에서 환자 치료에 사용된다. 병원 창업을 육성하기 위해 2012년 출범한 연구중심병원 제도가 10년 만에 결실을 ...

-

2

루닛, 1분기 매출 29억원…전년 동기 대비 552% 증가

루닛은 올해 1분기 연결 재무제표 기준 매출 29억7600만원을 달성했다고 16일 밝혔다. 작년 1분기 보다 552% 증가한 수치다. 해외 매출은 26억원으로, 해외 매출 비중은 지난해 같은 기간 66%에서...

-

3

한국캐피탈, 1분기 영업익 295억 달성…전년동기比 83% 증가

한국캐피탈은 지난 1분기 영업이익이 전년 동기 대비 83.2% 증가한 295억원을 기록했다고 16일 밝혔다. 같은 기간 순이익은 225억원으로 95.5% 증가했다. 자산총계는 3조5403억원으로 26.0% 늘었다.영...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)