"에스티팜, 4분기 실적 기대치 웃돌 것…올해 안정화 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

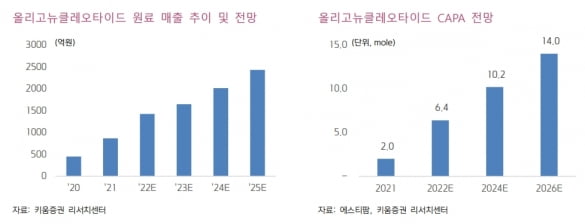

에스티팜의 지난해 4분기 매출은 801억원, 영업이익은 90억원으로 추정했다. 매출은 전년 동기 대비 55% 증가하고, 영업이익은 흑자전환할 것이란 예상이다. 컨센서스 매출 744억원과 영업이익 70억원을 각각 8%와 29% 웃돌 것으로 봤다.

올리고 매출이 실적을 이끌 것으로 판단했다. 2022년 4분기 올리고 매출은 전년 동기 대비 123% 증가한 592억원으로 추산했다. 허혜민 연구원은 "올리고 매출 대부분은 리보핵산(RNA) 고지혈증 치료제인 렉비오 물량일 것"이라며 "상업화 물량의 공급단가가 하락했음에도, 공급량이 증가하면서 수익성이 개선될 것"이라고 말했다.

에스티팜의 2023년 매출과 영업이익은 각각 2679억원과 273억원으로 추정했다. 작년보다 매출은 17%, 영업이익은 55% 증가할 것이란 예상이다. 이 중 올리고 매출은 1646억원으로, 작년보다 16% 늘어날 것으로 추산했다.

올해는 생산 품목이 다양화될 것으로 전망했다. 허 연구원은 "지난해 올리고 매출에서 렉비오의 비중은 약 60%로 의존도가 높았다"며 "올해는 렉비오 비중이 24%로 낮아지고 생산 품목이 다양화될 것"이라고 말했다. 2023년엔 척수성 근위축증 치료제가 공급되고, 심혈관 질환 치료제와 동맥경화 치료제의 상업화 규모 시험 생산(PPQ) 등이 예정돼 있다고 했다.

그는 "경쟁사인 애질런트는 고성장 시장의 강한 수요에 대비하기 위해 기존 제조시설의 2배 확장에 약 9000억원을 투자한다"며 "현재 치료용 올리고 시장은 연간 10억달러 규모로 추정되며, 향후 5년 간 매년 두 자릿수 성장해 2027년엔 24억달러에 달할 것"이라고 전했다.

ADVERTISEMENT

-

1

"바이오플러스, 中 진출 본격화로 올해 성장세 이어갈 것"

KB증권은 11일 바이오플러스에 대해 올해 중국 진출 본격화와 글로벌 경제활동 재개(리오프닝)의 수혜로 성장할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 바이오플러스는 독자 기술인 '...

-

2

'의약보국' 이끈 제약 1세대 8人, 반세기 동행 마침표

1975년 국내 주요 제약사 오너 경영인 8명이 한자리에 모였다. 좋은 약을 만들어 국민 건강을 지키자는 ‘의약보국’ 정신을 되새기고 친목을 다지기 위한 모임이었다. 이름은 팔진회(八進會). 여...

-

3

김우주 고려대 구로병원 교수(63·사진)가 14회 유일한상 수상자로 10일 선정됐다.대한백신학회장을 맡고 있는 김 교수는 바이러스 감염병 분야 전문가다. 국내 처음 독감 바이러스 감시체계(KISS)를 구...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)