개인회원 심사의 법적 기준

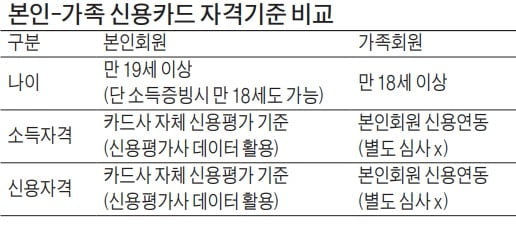

가족회원 카드는 본인 회원의 신용을 기준으로 18세 이상인 가족에게 발급된 카드를 의미한다. 특징적인 부분은 본인 회원의 신용도를 바탕으로 발급되므로 별도의 소득과 신용에 대한 자격 심사는 진행하지 않는다. 반면 체크카드는 본인의 은행 계좌와 연동된 것이므로 자격기준 중 나이에 대한 부분에서 차이가 발생한다. 즉 만 14세 이상이면 발급가능하며 나머지 조건은 신용카드와 동일하다. (단, 후불교통 카드는 만 19세 이상 이 발급 기준이 된다.)

법적인 자격기준 못지않게 중요한 것이 결제능력 확인 기준이다. 신용카드 발급 여부의 가장 중요한 요소가 바로 이용대금 결제능력여부 심사다.

결제능력의 확인은 신청자의 가처분소득에 따른 이용한도 설정을 의미한다. 왜냐하면 가처분소득은 카드사가 개인에 대한 신용기준으로 봤을 때 빚을 갚을 수 있는 능력에 해당하기 때문이다. 신청자의 가처분소득은 신용도 및 이용실적 등을 감안하여 연소득을 추정하고, 해당 연소득에서 채무원리상환액을 차감하여 계산한다.

발급절차 및 원칙

개인회원 대상 신용카드 발급은 아래의 프로세스로 진행이 된다.

기타 신분증의 경우는 국가기관, 지자체 또는 교육법에 의해 학교장이 발급한 신분증도 인정된다. 이러한 기타 신분증의 경우는 2차 증빙자료를 통하여 철저히 확인하는 것이 일반적이다. 특히 신분증 사본을 제출받는 경우에 주민등록번호 뒤 6자리가 ‘마스킹’ 처리되고, 과거처럼 카드 앞뒷면을 복사하는 행위는 금지된다.

신규발급의 일반원칙

본인회원으로 신용카드 발급을 하는 경우 본인 확인, 월소득, 개인화원자격기준 충족, 카드사의 채권회수에 지장이 있다고 판단되는 경우는 회원가입을 거절하거나 제한할 수 있다. 가족카드의 경우에도 가족관계서류를 제출받아 가족 여부를 확인하고 ‘신용카드 발급 시 본인확인방법’에 의하여 본인확인을 해야 한다.

![[커버스토리] 고장 난 대통령제? 대한민국의 위기](https://img.hankyung.com/photo/202412/AA.38930849.3.jpg)

![[수능에 나오는 경제·금융] 美, 반도체 수출 통제에…中 "엔비디아 반독점 위반"](https://img.hankyung.com/photo/202412/AA.38911713.3.jpg)