테크윙, 비메모리 반도체 투자 확대에 주가 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

23일 코스닥시장에서 테크윙은 750원(5.17%) 오른 1만5250원에 마감했다. 이달 들어 33.77% 올랐다. 지난 1분기 21억원의 적자를 냈지만, 이를 바닥으로 2분기부터 실적이 본격 개선될 것이란 전망이 핵심 상승요인으로 작용했다. BNK투자증권에 따르면 2분기 테크윙의 영업이익은 70억원으로 지난해 같은 간보다 17.2% 늘어날 것으로 전망된다.

정부가 비메모리를 3대 중점 육성산업으로 선정하고 기업들이 관련 투자를 확대키로 한 것이 긍정적인 영향을 주고 있다는 분석이다. 테크윙은 반도체 칩을 검사장비로 옮기고, 검사결과에 따라 등급별로 분류하는 장비인 핸들러를 생산한다. 오강호 신한금융투자 연구원은 “2분기부터 국내·외 비메모리용 핸들러 수요가 늘어날 것”이라며 “올해 핸들러 매출은 189억원으로 지난해보다 325% 급증할 것”이라고 설명했다.

자회사 이엔씨테크놀로지의 성장 가능성도 주목받고 있다. 이엔씨테크놀로지는 디스플레이 패널 외관을 검사하는 장비를 생산한다. 이재윤 유안타증권 연구원은 “디스플레이 업체들이 유기발광다이오드(OLED) 투자를 확대하며 관련 검사 장비 수주도 재개됐다”며 “지난해 영업적자에서 올해 63억원의 흑자로 돌어설 것”이라고 말했다.

증권사들은 테크윙이 목표주가를 잇따라 올리고 있다. 이날 BNK투자증권이 목표주가를 1만5000원에서 1만8000원으로 올려잡은 것을 비롯해 이달 들어 3개 증권사가 목표주가를 상향조정했다.

강영연 기자 yykang@hankyung.com

-

1

유진투자증권이 해성디에스에 대해 2분기부터 실적이 회복될 것이라고 23일 밝혔다. 목표주가 1만7000원과 투자의견 '매수'도 유지했다. 해성디에스는 1분기 매출액 773억원, 영업이익 5억원으로 어닝...

-

2

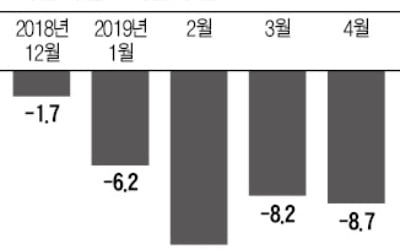

수출이 5개월 연속 감소할 조짐이다. 반도체와 대(對)중국 수출 부진이 지속되는 상황에서 뚜렷한 돌파구를 찾을 수 없어서다. 관세청에 따르면 이달 1~20일 수출액은 297억3800만달러로, 작년 같은 기간에 비해 ...

-

3

4월 1~20일 수출, 작년 대비 8.7%↓…"반도체 24.7% 급감"

4월 들어 수출이 반도체 부진 여파로 감소했다.22일 관세청에 따르면 이달 1~20일 수출은 297억 달러로 지난해 같은 기간보다 8.7% 줄었다. 조업일수를 고려한 일평균 수출액은 18억 달러로 작년에 비...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)