반도체·석유화학 여전히 암울…"2분기 실적이 더 문제"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

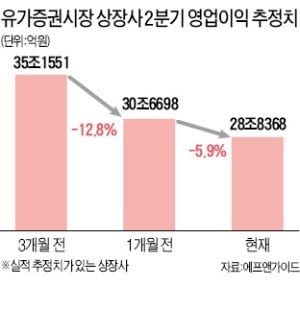

3개월 前보다 17.9%나 감소

"현재 주가 싸다는 평가 어려워"

조사대상 상장사 가운데 SK하이닉스의 2분기 예상 영업이익 감소율이 가장 높았다. SK하이닉스의 2분기 영업이익 컨센서스는 9010억원으로 전년 동기 대비 83.8% 줄어들 것으로 전망된다. 삼성전자의 2분기 영업이익 컨센서스는 6조457억원으로 지난해 같은 기간보다 59.3% 감소할 것으로 집계됐다. 삼성전자와 SK하이닉스의 합산 영업이익은 7조원으로 지난해 2분기(20조원)의 3분의 1 수준이 될 전망이다.

국제 유가 하락 등으로 석유화학 업종의 예상 실적도 나빠지고 있다. 대한유화는 2분기 영업이익이 전년 동기 대비 78.0% 떨어진 238억원에 머물 것으로 전망됐다. SK가스(-63.2%)와 롯데케미칼(-45.4%) 등도 영업이익이 지난해 절반 수준에 그칠 것으로 예상된다. 이외에 이마트(-28%)와 아시아나항공(-57.7%) 등 주요 상장사가 업종을 가리지 않고 ‘어닝쇼크’ 수준의 실적을 내놓을 것으로 추정된다.

상장사 이익 전망치가 빠르게 내려가면서 주가 반등 여력이 떨어지고 있다는 분석도 나온다. 지난해 2분기보다 주가는 떨어졌지만 이익이 더 크게 감소하면서 실적 대비 주가 수준을 보여주는 주가수익비율(PER)은 9배에서 11배로 오히려 올랐다.

김형렬 교보증권 리서치센터장은 “이익 전망치가 가파르게 감소하면서 2000선 초반까지 떨어진 현재 주가지수도 특별히 싸다고 평가하기가 어렵다”며 “하반기 실적 회복세가 눈에 띄지 않을 경우 낙관적인 전망은 어렵다”고 말했다. 김 센터장은 다만 “상장 기업들이 보유한 자산 기준으로는 주가가 바닥 수준에 근접했다고 볼 수 있다”며 “현금성 자산을 축적해온 기업들이 새로운 성장동력을 찾아 투자에 나설지 지켜봐야 한다”고 덧붙였다.

김기만 기자 mgk@hankyung.com

-

1

코스닥 CEO 평균은?…'서울대 이공계열 전공한 55세 남성'

코스닥 상장사 최고경영자(CEO)들의 평균적인 모습은 ‘서울대 이공계를 졸업한 55세 남성’으로 나타났다. 코스닥협회는 코스닥상장사 1331곳의 2018년도 사업보고서를 분석한 결과 CEO들의 ...

-

2

올해 1분기 10대그룹 상장사 영업익, 전년比 43% 감소

올해 1분기 10대그룹 상장사의 별도기준 영업이익이 전년 동기 대비 43%가량 줄어든 것으로 나타났다. 19일 재벌닷컴이 자산 상위 10대그룹 소속 95개 상장사의 올해 1분기 보고서에 기재된 별도기준 영업실적을 집...

-

3

국내 상장사들의 1분기 영업이익이 전년 같은 기간에 비해 40% 가까이 급감했다. 국제회계기준(IFRS)을 전면 도입한 2012년 후 가장 큰 감소폭이다. 이익 증가를 이끌었던 ‘반도체 효과’가...