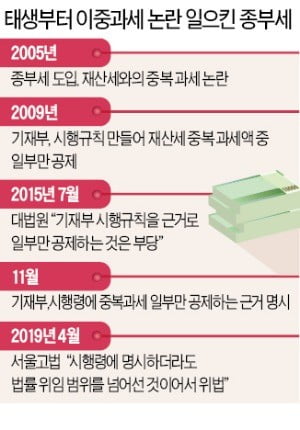

2005년 종합부동산세 도입 때부터 재산세와 중복과세라는 지적이 있었다. 동일한 재산에 각기 다른 세금을 매기는 구조이기 때문이다. 이에 정부는 종부세법을 제정할 때부터 ‘종부세액에서 재산세액을 공제한다’는 조항을 넣어 이중과세 논란을 피해갔다.

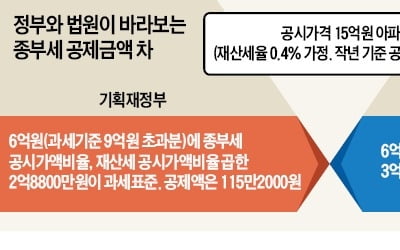

하지만 2009년 종부세 시행령 개정을 통해 ‘공정시장가액비율’을 적용하며 이중과세 논란이 다시 불거졌다. 공정시장가액비율이란 세금을 물릴 때 공시가격의 몇 %를 과세표준(세금 부과 기준이 되는 가격)으로 할지를 정한 것이다. 기획재정부는 공정시장가액비율을 적용해 종부세액을 낮춰주게 됐기 때문에 공제되는 재산세액도 줄여야 한다는 논리를 폈다. 공제액을 계산할 때 종부세 공정시장가액비율을 적용한 이유다.

결국 이게 문제가 됐다. 공시가격의 80%로 책정된 공정시장가액비율을 적용해 재산세 납부액을 빼주면 이중과세 구간이 생기기 때문이다. 기재부는 종부세를 매길 때 공시가액의 80%만 대상으로 한 만큼 재산세 납부액을 공제할 때도 80%에 녹아 있는 부분만 빼줘야 한다고 주장한다. 나머지 20%는 종부세 부과 대상이 아닌 만큼 여기에 붙은 재산세는 공제 대상이 아니란 얘기다. 하지만 서울고등법원은 지난달 공정시장가액과 무관하게 재산세 납부액 전액을 빼줘야 한다고 판결했다.

정부는 80%인 종부세 공정시장가액비율을 올해부터 5%포인트씩 올려 2022년 100%까지 인상하기로 했다. 과세당국이 현재의 공제금액 계산식을 유지한다면 2022년까지 종부세 반환 소송이 끊이지 않을 것이란 예상이 나온다.