전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계부채 폭증·부동산 유동성 공급

미운오리 된 전세대출 '수술' 시사

*9월 30일 집코노미TV 유튜브 채널에서 라이브로 진행된 방송의 스크립트입니다. 빨리 보는 것을 원하시는 독자 분들은 유튜브 또는 네이버TV에서 2배속으로 재생해주세요.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638655.1.jpg)

혹시 '브로큰 애로우(Broken Arrow)'라는 얘기 들어보셨나요? 우리 말로는 '부러진 화살'인데요. 월남전을 배경으로 한 영화 '위 워 솔저스'라는 영화에서 나온 표현입니다. 진내사격(陣內射擊)이란 의미를 갖고 있습니다. 우리 진영에 적이 들어왔기 때문에 포격을 해달라, 아군이 죽는 오폭을 감수하고서라도 제압해야 한다는 말인데요. 요즘 전세대출 규제가 거론되는 상황이 브로큰 애로우와 맞아떨어지는 것 같아서 비유해봤습니다.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638656.1.jpg)

사실 은행들의 연간 가계부채 증가 상한은 전년 대비 6% 정도로 정해져 있습니다. 금융위원회에서는 내년부터 4% 이내로 관리하겠다는 방침입니다. 아직 연말이 되지 않았는데 6%가 모두 차서 벌써 대출을 잠그는 상황이라면 내년엔 한도가 더 빨리 소진될 수 있습니다.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638658.1.jpg)

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638659.1.jpg)

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638660.1.jpg)

반대로 전세대출은 꾸준히 늘고 있습니다. 전세대출은 올해 2분기에 전기 대비 7조원 증가했습니다. 4년 전과 비교하면 3배 정도 늘어난 수준입니다. 그동안 정책적으로 전세대출을 키운 부분도 있고요. 실수요자 입장에서도 너무 좋은 제도였죠. 그러다 보니 대출 규모가 점점 커졌고, 정부에서도 가계부채에서 전세대출이 차지하는 비중이 너무 높아졌다고 보고 있는 것이죠. 정부의 상황인식이 틀린 건 아닙니다.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638664.1.jpg)

정부는 부동산시장에 공급되는 유동성의 상당부분을 전세대출이 담당하고 있다고 보고 있습니다. 그러니까 집값 상승의 원흉이 되고 있다는 것이죠. 예를 들면 소득이 많지 않은 분이 전세대출을 일으켜 자산보다 비싼 전셋집에 들어간다고 치죠. 이때 레버리지를 활용해 갭투자를 하려는 분들 입장에선 실투자금이 낮아지는 것이죠. 세입자가 감당한 보증금 수준이 높아지니까요. 그래서 그동안 전세대출의 유동성을 경고하는 분들도 많았습니다. 채상욱 애널리스트가 대표적이었죠. 이 같은 지적엔 저도 동의하고 있습니다.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638671.1.jpg)

그런 점에서 전세대출 규제는 가계부채대책이란 이름을 달고 나와도 사실상의 부동산대책이라고 봐야 합니다. 2017년 10·24 가계부채종합대책도 마찬가지였습니다. 당시 DSR과 RTI라는 개념이 처음 등장했었죠.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638674.1.jpg)

두 번째는 기관들의 보증금액을 축소하는 시나리오입니다. 원래 전세대출을 주택금융공사 등의 보증이 필요하죠. 통상 90~100%인데요. 만약 주금공에서 보증 비율을 낮춘다면 그만큼 은행이 부담해야 합니다. 은행들이 리스크를 짊어지지 않으려면 한도가 줄어들겠죠.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638675.1.jpg)

그런데 이 같은 규제들이 처음 나오는 건 아닙니다. 그동안 간접적으로 전세대출을 규제한 적은 있었습니다. 2018년 9·13 대책에서 처음 제한이 생겼고, 이후 2019년 12·16 대책, 2020년 6·17 대책을 거치면서 주택가격이나 주택수에 따라 보증 제한을 걸거나 대출을 회수하는 규정이 생겼습니다. 다시 규제가 나온다면 직접적으로 한도를 관리하는 첫 규제가 될 수 있겠죠.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638678.1.jpg)

반전세로 가게 될 겁니다. 반전세화, 월세화 시대가 되는 것입니다. 만약 집주인이 보증금을 증액했는데 세입자가 그만큼의 대출을 일으킬 수 없다면, 집주인은 증액한 보증금만큼을 월세로 돌리는 겁니다. 반전세가 되는 것이죠. 기존 전세보증금은 반전세보증금으로 승계되고 증액분이 월세가 되는 것입니다. 집주인 입장에선 손해보는 게 하나도 없습니다.

대출규제와 가격의 문제는 지금 15억 초과 고가주택들이 힌트가 될 수 있습니다. 레버리지를 일으킬 수 없는 집들도 거래가 일어나면서 신고가를 기록하는 중이죠. 최근 아크로리버파크 전용 84㎡가 42억에 거래되고 39억8000만원에 거래된 것도 레버리지가 없었죠.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638679.1.jpg)

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638680.1.jpg)

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638681.1.jpg)

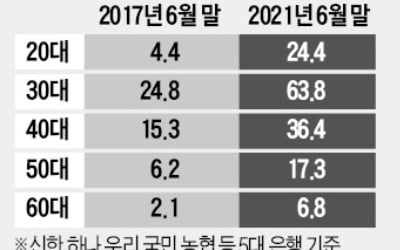

하지만 전세대출을 받으면 월세보다 싼 이자를 냅니다. 사실상 은행이 내둔 싼 월세를 사는 셈이죠. 그런데 월세화가 진행되면 세입자들의 주거비부담이 높아집니다. 월세 임차인의 주거비부담은 월소득의 32.1%, 전세입자는 22%라는 통계를 기사에 썼는데요. 특히 30세 미만 청년층과 60세 이상 고령층에서 굉장히 높은 수준으로 주거비부담이 증가합니다. 그래서 반전세나 월세화가 진행될 경우, 급여가 어느 정도 수준에 오르지 못한 분들에겐 큰 부담으로 다가올 수 있습니다.

![전세대출 잠근다고? 사상초유 자폭규제가 가져올 변화 [집코노미TV]](https://img.hankyung.com/photo/202109/01.27638685.1.jpg)

대출규제가 임박했기 때문에 내용을 짚어봤습니다. 10월 초중순 발표되는 대로 다시 실시간으로 짚어볼 수 있도록 하겠습니다. 시청해주셔서 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기자 촬영 정준영 PD

제작 한국경제신문·한경닷컴·한경디지털랩

-

1

올 가을 유망 분양단지 '한 자리'에…"내집 마련 기회 잡으세요" [집코노미 박람회 2021]

현 정부 들어서만 20여 차례 쏟아진 부동산 대책에도 집값이 멈출 줄 모르고 오르자 어려움을 토로하는 수요자가 늘고 있다. 10월 1~2일 서울 삼성동 코엑스에서 열리는 국내 최대 건설·부동산 박람회 &...

![올 가을 유망 분양단지 '한 자리'에…"내집 마련 기회 잡으세요" [집코노미 박람회 2021]](https://img.hankyung.com/photo/202109/AA.27635581.3.jpg)

-

2

이상우·홍춘욱…스타강사 총출동 [집코노미 박람회 2021]

연말을 앞두고 정부의 주택 공급 확대 기조가 부동산 시장을 안정시킬 수 있을지, 내년 부동산 시장의 주요 키워드는 무엇일지 관심을 모은다. 이 같은 물음에 대한 답은 10월 1일부터 이틀간 서울 삼성동 코엑스에서 열...

![이상우·홍춘욱…스타강사 총출동 [집코노미 박람회 2021]](https://img.hankyung.com/photo/202109/AA.27637597.3.jpg)

-

3

가계대출 축소를 위한 정부의 압박 수위가 높아지면서 ‘뜨거운 감자’로 남아 있던 전세자금대출도 규제 가시권에 들어오고 있다. 무주택 실수요자가 주로 받는 대출이란 이유로 직접 칼을 대는 데 망설...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)