모간스탠리, 프론티어항공 '비중확대'로 커버 재개…긍정적 수익 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CNBC에 따르면 모간스탠리의 라비 생커 애널리스트는 "프론티어항공은 ULCC(초저비용 항공사)로 초저가 항공료와 초저비용 구조 그리고 매력적인 마진 등의 이유로 이들 기업에 대한 커버리지를 '비중확대'로 재개한다고 밝혔다.

생커는 "특히 프론티어항공은 강력한 티켓 비매출 수익을 내고 있고, 승객당 운송 거리 증가 및 수익 증가로 부수적 매출 창출도 확대해 가고 있다"며 "이런 이유들로 프론티어의 주식은 매력적인 수준에서 거래되고 있는 것으로 보인다"고 진단했다.

이어 목표가로 주당 20달러를 제시했는데, 이는 화요일 종가보다 57%의 상승여력을 의미한다.

대니얼 오기자 danieloh@wowtv.co.kr

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

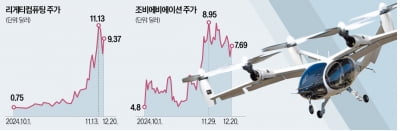

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)