절세병법

제9장 양도소득세Ⅱ(2) - 일시적 2주택

제9장 양도소득세Ⅱ(2) - 일시적 2주택

▷이승현 진진세무회계 대표회계사

안녕하세요. 절세병법의 이승현 회계사입니다. 오늘은 기존의 일시적 2주택 비과세 영상에 굉장히 많은 댓글들이 달려서 그 부분에 대해서 조금 더 설명을 드리는 시간을 가져볼까 합니다.

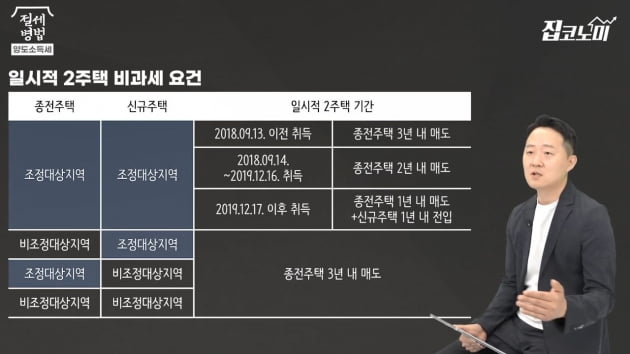

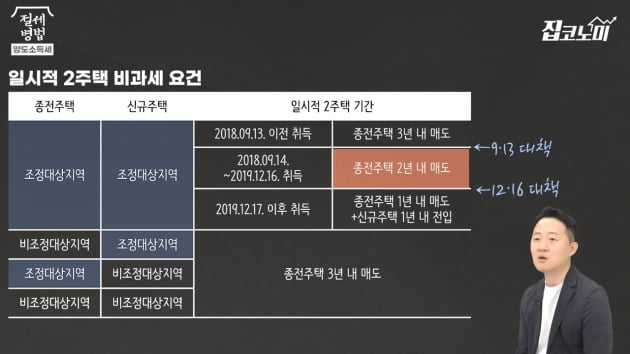

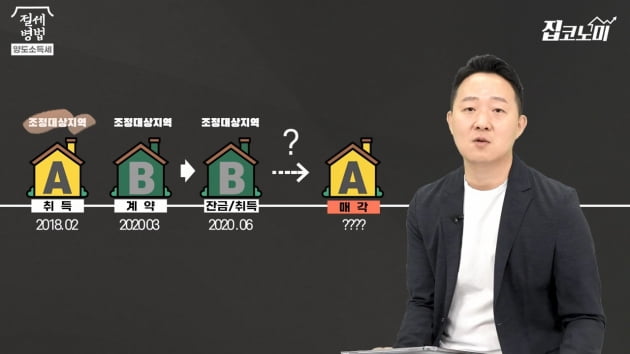

첫 번째는 부동산 대책이 계속해서 바뀌면서 이런 규정들이 2년, 1년으로 줄었기 때문에 그 대책 발표 전과 후로 나눠서 전에 취득하거나 계약한 사람들은 종전규정을 적용해주는 그런 예외사항이 있어요.

그러다 보니까 이런 규정이 정확히 어떻게 적용되는지에 대해서 논란이 많이 되고 있는데요. 자 그럼 실제 사례를 통해서 이 일시적 2주택 비과세규정이 어떻게 적용되는지 한 번 알아보겠습니다.

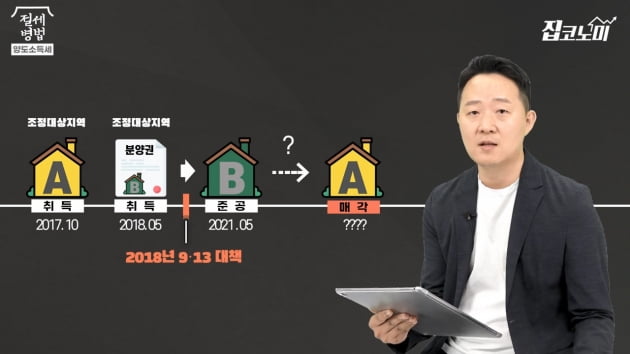

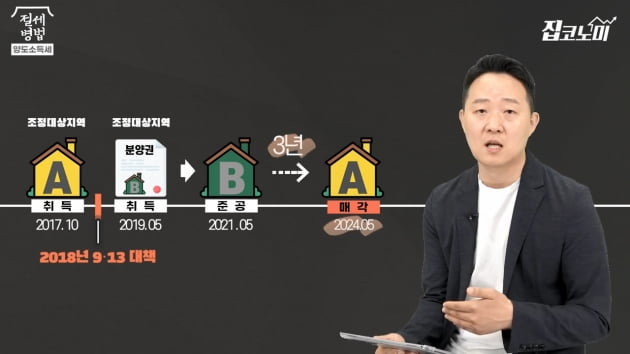

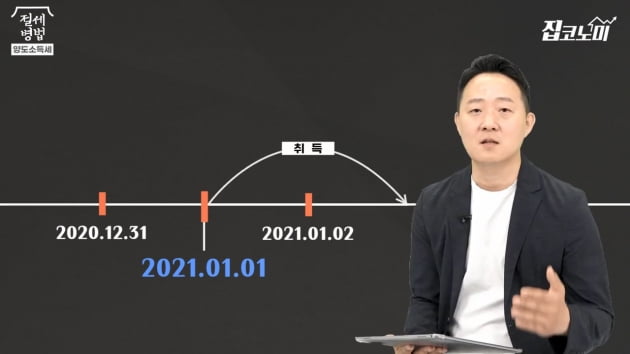

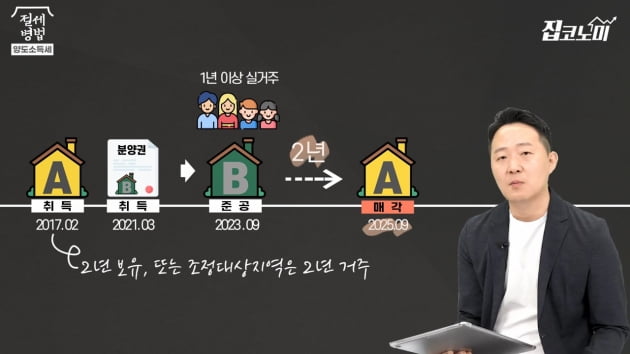

하지만 2021년 1월 1일 이후부터 취득하는 분양권은 앞으로 양도세 비과세가 중과세 판단을 할 때 주택수에 바로 들어가게 됩니다. 그래서 이 차이에 따라서 일시적 2주택 규정이 조금 다르게 적용이 되는데요.

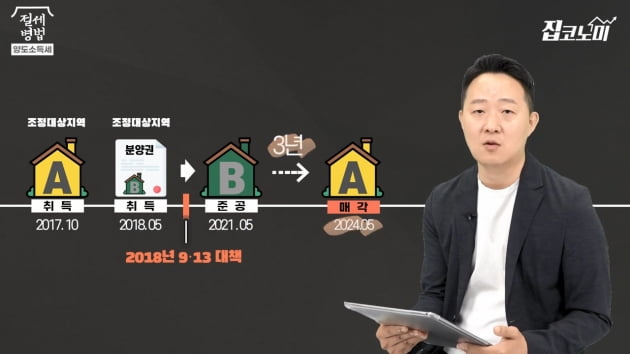

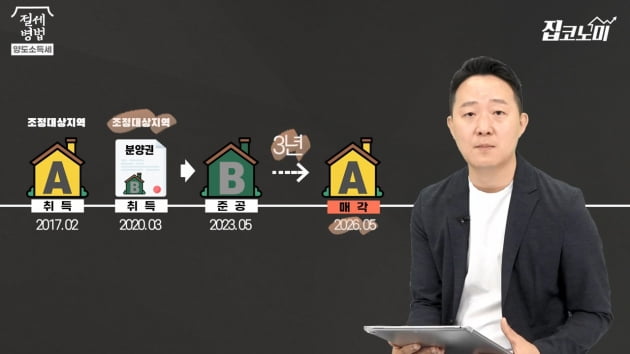

이런 규정은 우리가 조금만 생각해보면 왜 이렇게 만들어놨는지를 알 수 있어요. 이 분양권이 주택이 되는 시점이 늦춰질 수 있어요. 3년이 지나서 새로운 아파트가 될 수도 있고, 이런 상황들이 있기 때문에 실수요자는 3년이 지나서 종전주택을 팔아도 비과세를 해주자, 라는 취지입니다. 그래서 3년이 지났어도 신축 주택이 완성된 지 2년 내에만 종전주택을 팔고 그집으로 이사해서 1년 이상 거주하시면 비과세를 받을 수 있는 거죠.

신규 분양권을 취득하고 3년 후에 종전주택을 파는 사례에선 주택 취득하고 1년 이상 경과하고 신규 분양권을 사야한다는 요건이 있죠. 하지만 두 번째 특례인 신규 주택을 취득하고 3년이 지나서 종전주택을 파는 사례에선 종전주택 취득 후 1년 이상 경과하고 신규 분양권을 취득하라는 요건이 없습니다. 그래서 내가 주택을 취득하고 1년이 안 돼서 신규 분양권을 사더라도 3년이 지난 다음에 이런 실수요 요건을 갖춰서 매도하면 비과세를 받으실 수 있는 거죠.

여기까지 여러분들이 많이 질문해주신 일시적 2주택 비과세 규정에 대해서 세부사항을 알아봤고요. 다음 시간부턴 우리가 흔히 놓칠 수 있는 양도세 통산규정과 차손을 활용한 절세법 등에 대해서 조금 더 설명을 드리겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기차 촬영 김윤화 PD 편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩

!["다주택자, 결국 집 내놓을 것"…하반기에 매물 쏟아질 이유 [집코노미TV]](https://img.hankyung.com/photo/202105/01.26443571.3.jpg)

![[집코노미TV] '임대사업자發 매물폭탄' 나올 수 있나](https://img.hankyung.com/photo/202105/01.26414811.3.jpg)