전셋값 급등에 가입하고 싶어도 못하는 보증보험…결국 요건 완화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행 대출에 전세보증금 합쳐

집값 100% 넘으면 보험 못들어

전셋값 급등으로 부채비율 높아져

하지만 보증금을 떼일 위험이 큰 주택은 역설적으로 보증 가입이 어려웠다. 주택도시보증공사(HUG)가 리스크 관리를 위해 부채비율이 높은 주택을 가진 임대사업자는 보증보험에 가입할 수 없도록 막아놨기 때문이다.

HUG 규정에 따르면 은행대출 등 선순위채권과 임대보증금의 합이 주택가격을 넘어 부채비율이 100% 이상인 임대사업자는 보증보험에 가입할 수 없다. 선순위채권이 주택가격의 60%를 넘어서도 안 된다. 이 같은 문제가 있는데도 당정은 “위험 주택은 코너로 몰아서라도 부채비율을 낮추도록 유도해야 한다”며 제도 시행을 강행했다.

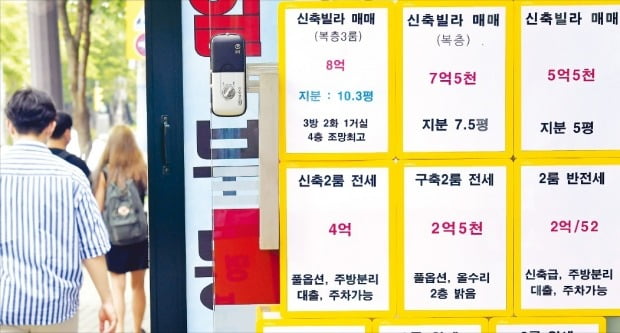

시장 반발은 정부의 예상보다 거셌다. 계약갱신청구권제 등 임대차법 여파로 전세가가 치솟으면서 전세가가 매매가를 뛰어넘는 깡통주택이 크게 늘었기 때문이다. 올해 들어서만 서울 아파트 전셋값은 평균 6000만원가량 상승했다. 아파트 전세 공급이 줄자 빌라·오피스텔로 수요가 몰렸다. 서울 신촌 등에서는 매매가보다 비싼 오피스텔 전세가 나오고 있다. 지난 6월 기준 전국 오피스텔의 매매가 대비 전세가 비율은 84.63%에 달한다. 전세보증금이 커지면 부채비율이 높아지게 된다. 임대사업자들이 “가입하고 싶어도 못 하니 전과자가 될 수밖에 없다”며 반발하는 이유다.

정부는 부채비율 기준을 높이는 등 가입 요건을 낮추기로 했다. 부채비율은 현행 100%에서 최대 120%까지 보증 가입이 가능하도록 한시적으로 완화하는 방안 등이 검토되고 있다. 여기에 공시가격이 아니라 시세를 활용해 주택가격을 산정하도록 해 임대사업자들이 보증보험에 가입할 수 있게 했다.

월세 전환 늘어 세입자 피해

정부가 뒤늦게 제도 정비에 나섰지만 시장 혼란은 당분간 계속될 것으로 보인다. 당정이 임대사업자를 부동산 가격 상승의 주범으로 지목하면서 과도한 규제를 한 부메랑이라는 지적이 나온다.보증보험 의무 가입에 관한 예외 규정 등을 담은 민간임대특별법 개정안이 국회를 통과하지 못한 것도 임대사업자들의 반발 때문이다. 개정안은 5000만원 이하 소액 임대주택은 보험 가입의 예외 대상으로 분류하고, 가입하지 않았을 때 형사처벌이 아니라 과태료 처분을 하도록 했다. 임대사업자에게 유리한 내용이다. 하지만 의무 가입 자체에 불만을 가진 임대사업자들로부터 ‘막아야 한다’는 문자 폭탄을 받은 야당 의원들이 반대하면서 국회 법사위에 계류돼 있다.

빌라 시장의 전세난이 커질 것이란 우려도 나온다. 부채비율을 낮추기 위해 전세를 월세로 전환해 보증금을 줄이려는 임대사업자가 늘어날 것으로 예상돼서다. 지난해 상반기 기준 민간 임대사업자가 전국에 보유한 주택은 160만4000가구에 달한다. 이 중 빌라는 34만4000가구다. 박원갑 국민은행 부동산 수석전문위원은 “부채비율이 높은 사업자를 받아주면 HUG의 리스크 관리에 문제가 생겨 국민 세금이 수혈될 수밖에 없다”며 “월세로 바꾸는 임대사업자가 늘면 결국 세입자들이 피해를 볼 것”이라고 말했다.

국토교통부 관계자는 “행정지도를 통해 보증보험에 가입하지 않아도 당장 형사처벌이 이뤄지지는 않도록 관리할 것”이라고 밝혔다.

이유정 기자 yjlee@hankyung.com

-

1

10억 아파트 매매 수수료 45% 낮아져…6억 전세 480만→180만원

정부가 2014년 이후 7년 만에 중개보수(수수료)를 대대적으로 손질하는 것은 최근 집값이 크게 오르면서 수수료 부담도 눈덩이처럼 커졌기 때문이다. 4년 전 5억원짜리 아파트를 팔면 중개수수료가 200만원이었지만, ...

-

2

오는 18일 민간 임대사업자의 임대보증금 보증보험 가입 의무화를 앞두고 정부가 가입 요건을 완화하기로 했다. 요건이 비현실적이어서 가입하고 싶어도 못 한다는 지적이 제기돼서다. 시행이 1주일도 남지 않은 상황에서 제...

-

3

몇달이면 끝날 혼란이라더니…전세는 물론 매매값까지 폭등시켰다

“1989년 임대차 기간을 1년에서 2년으로 늘렸을 때도 4~5개월 정도 임대 가격이 상승하는 등 시장 혼란이 있었다. 이번에도 몇 개월 있으면 안정을 찾을 것이다.”김현미 전 국토교통부 장관은...