목돈 넣긴 아까운 청약통장 현명하게 쓰는 법

흥하는 청약단지 골라주고

망하는 청약단지 걸러주는

흥청망청

흥하는 청약단지 골라주고

망하는 청약단지 걸러주는

흥청망청

▶전형진 기자

다들 청약통장 갖고 계시죠?

만들어야 한다고 해서 그냥 만들었을 텐데

이게 약간 딜레마입니다

도대체 여기에 얼마를 넣고 있어야 하느냐는 거죠

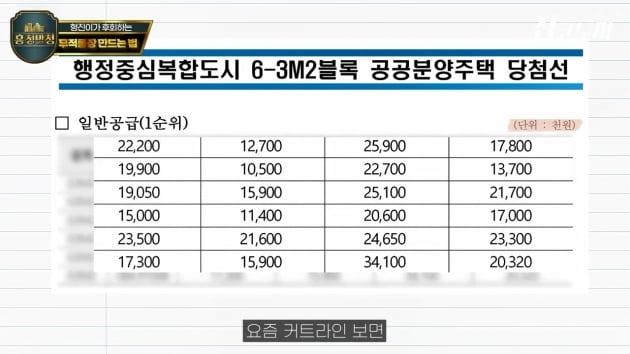

통장에 2000만원은 있어야 한다, 이러잖아요

한 번에 10만원까지만 인정되니까 200개월

그러니까 16년짜리 적금 부은 분들이 당첨됐단 소리예요

청약통장에 한 번 돈 들어가면

아파트 생길 때까진 없는 돈이나 마찬가지인데

그 목돈을 묵히느니 어디 굴려서 유동성을 만드는 게 나을 것 같고

아니면 어디 급전이 필요할 때 이 통장이 계속 눈에 보여서

결국은 깨게 된단 말이에요

저도 그랬어요

그걸 정해드릴게요

600만원

그 이상을 넣는 건 당연히 여유 되면 넣을수록 좋고요

많이 넣긴 아깝다 싶으면 그냥 600만원 만드는 걸 목표로 하고 끝내세요

제 말 믿고 그냥 넣어보세요

요즘 청약통장이라고 하면 보통 다 이걸 말합니다

왜냐면 예전엔 청약저축, 부금, 예금, 종류가 많았어요

어떤 건 공공에 넣고, 민간에 넣고 다 달랐는데

그냥 다 합쳐놓은 게 주택청약종합저축이에요

내 통장 뭐지?

엄마가 만들라 그래서 만들었거나

은행에서 영업당해서 만들었으면 이거니까 안심하세요

자 주택청약종합저축

이제 그냥 청약통장이라고 할게요

이건 공공 아파트, 민간 아파트에 다 쓸 수 있다고 했죠

그런데 두 유형에서 통장의 쓰임이 다릅니다

통장을 만든 지 얼마나 지났냐, 가입기간을 따져요

그리고 이 통장에 얼마나 들어있냐, 예치금을 봅니다

그런데 예치금은 일시불이 됩니다

인생은 몰빵이지

한 번에 넣어도 된다는 거예요

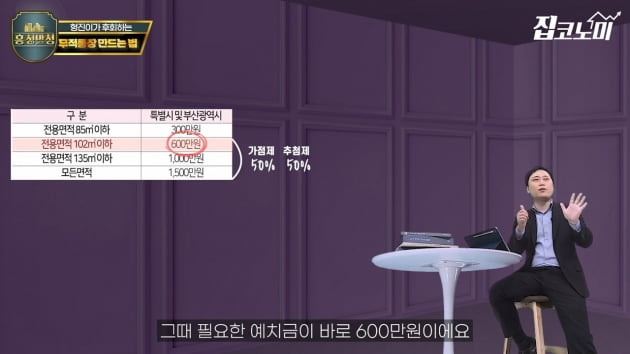

예를 들어서 서울의 전용면적 84㎡ 아파트다

그럼 투기과열지구니까 통장가입 2년이 지나고

전용 85㎡ 이하니까 예치금 300만원이면 됩니다

그럼 서울에서 중소형 면적대 청약 다 할 수 있잖아요

제가 딱 이 조건만 만들어두고 통장을 방치했어요

그래서 여러분들은 저 같은 실수 하지 말라고 오늘 이 영상 찍는 거예요

자 민간에선 필요할 때 일시불로 몰빵하면 된다고 했는데

공공분양에선 달라요

이번엔 납입금, 누가 얼마나 오래 넣었는지를 따집니다

그래서 아까 2000만원 넘은 사람만 당첨되고 그랬잖아요

그럼 이제부터 열심히 넣어야지

그래도 10년 넘게 걸리는 일이죠

누가 얼마나 오래 넣었는지는 일반공급의 경우입니다

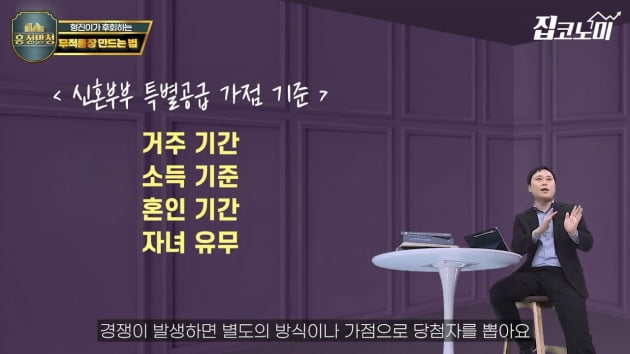

같은 공공분양이더라도 특별공급이 있고 일반공급이 있잖아요

나는 별로 특별하지 않은데?

공공분양에선 대부분 특별해요

물량의 80%가 특공으로 나옵니다

그런데 이 특공은 별도의 자격의 존재하지

누가 얼마나 오래 넣었냐, 이거 별로 안 봐요

자 한 번 보시죠

월납입금도 6회 이상이면 되는데

어떤 분들은 아예 그것도 안 해도 되죠

다자녀 어떤가요

6개월, 6회 똑같아요

노부모부양은 2년, 24회

신혼부부는 6개월, 6회

생애최초는 2년, 24회

근데 밑에 보면 선납금을 포함해 600만원 이상인 분이라고 돼 있죠

경쟁이 발생하면 별도의 방식이나 가점으로 당첨자를 뽑아요

근데 생애최초의 경우에만

기간, 횟수와 별도로 600만원 조건이 있습니다

이것도 민간 생애최초엔 없고 공공 생애최초에만 있어요

그러니까 우리가 오늘 얘기한 모든 유형에 찔러보려면

청약통장에 일단 600만원만 갖춰두면 되는 거예요

다시 말하면

젊은 세대가 일반공급에서의 불입액 경쟁은 밀릴 수밖에 없으니

모든 특공을 노릴 수 있는 최소한의 조건만 세팅해두자는 거예요

'제가 통장을 만든 지는 10년이 지났는데

돈은 10만원씩 10번만 넣고 말아서 100만원밖에 없어요

나머지 500만원 채우려면 50개월 기다려야 하죠? ㅜㅜ'

아니에요 한 번에 돼요

원래 청약통장은 매달 꾸준히 적금처럼 넣어야 하는 걸로 알고 있잖아요

은행에서 가입시킬 때

2만원만 넣어도 된다고 해서 2만원씩만 넣는 분들이 많을 텐데

1회차에 10만원까지 인정되니까 10만원씩 넣는 게 좋아요

이땐 가입기간은 긴데 납입금이 적은 거잖아요

그럴 땐 지금 보시는 것처럼

입금할 때 납입횟수를 고를 수 있어요

예를 들어서 한 번에 100만원을 입금하면서

이번 달치 10만원에다 지난 9개월치 90만원을

나눠서 카운트하도록 쪼개는 거예요

쉽게 얘기하면 밀린 돈을 나중에 막는 거예요

200만원을 20개월로 쪼개는 것도 돼요

근데 이렇게 뒤늦게 땜빵하는 건 반영되는 게 약간 시간이 걸려요

그러니까 입주자모집공고 전까지 딱 세팅이 돼 있어야 하는데

그때까지 안 될 수 있으니까 미리미리 해두시는 게 좋겠죠

그리고 불입액 600만원만 만들어두면

거의 모든 유형에서 깡패가 되는 건데

민간에서도 전국구 깡패가 될 수 있어요

무슨 뜻이냐면

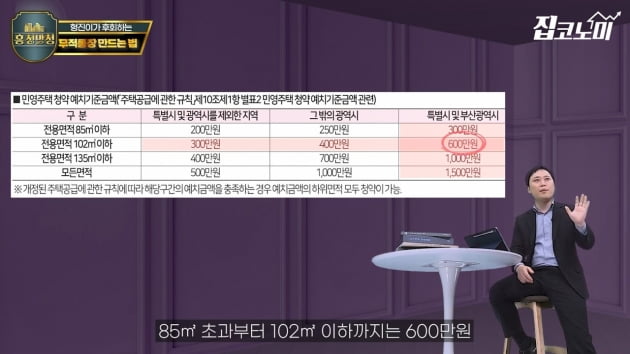

서울에서 전용 85㎡ 이하에 넣으려면 300만원이 필요하고

85㎡ 초과부터 102㎡ 이하까지는 600만원

이런 의미입니다

그런데 민간아파트 청약에서

투기과열지구 전용 85㎡ 이하는 무조건 가점제

85㎡ 초과는 가점 반, 추첨 반이잖아요

그럼 당연히 전용 85㎡ 초과에 청약해야 하는데

그때 필요한 예치금이 바로 600만원이에요

아니 그럴 거면 아예 1500만원 넣어서

모든 면적대 노릴 수 있게 무적 통장 만드는 게 낫지 않냐, 이러실 텐데

그 정도 예치금이 필요한 건 팬트하우스 이런 거니까

우리는 그냥 600만원만 채우고 솔잎을 먹으면 돼요

세금이나 법과 달리 딱히 물어볼 데가 없잖아요

물론 형진이가 있지만 바쁘니까

정책자료→정책 Q&A에 들어가시면

주택청약 FAQ라는 파일이 있어요

사실 여러분들이 궁금해하는 거의 모든 것에 대한 답이

여기 있으니까 많이 참고하시면 됩니다

기획 집코노미TV 총괄 조성근 부국장

진행 전형진 기자 촬영 김윤화·정준영 PD

편집 김윤화 PD 디자인 이지영·문윤정

제작 한국경제신문·한경닷컴·한경디지털랩