"대출 갈아탈 기회 온다"…이자에 짓눌린 영끌족 '환호'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소득 따지지 않은 4~5%대 고정금리 상품 예고

주택 매매시장에서는 시큰둥한 반등이지만…

이자 급증한 '영끌족', 갈아타기 기대 높아져

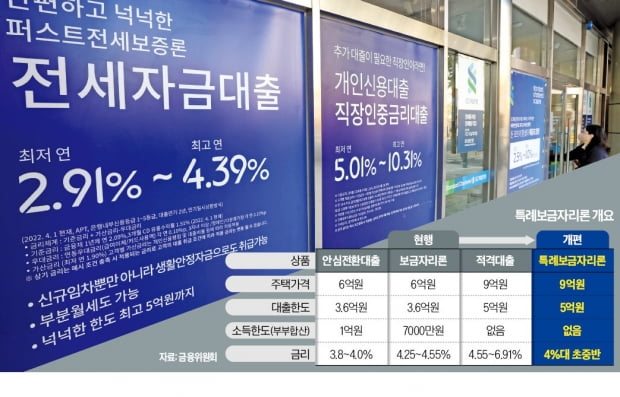

13일 금융위원회에 따르면 일반형 안심전환대출과 적격대출을 보금자리론에 통합한 정책모기지 상품 특례보금자리론이 내년 1년간 한시적으로 운영될 예정이다. 기존 보금자리론은 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택을 살 때만 3억6000만원까지 이용할 수 있었지만, 이 상품은 9억원 이하 주택을 살 때 5억원까지 이용할 수 있다. 소득요건은 아예 사라진다.

금융위는 특례보금자리론 대출금리를 시중 금리보다 낮게 책정할 방침이다. 현재는 4% 중후반~5% 초반 수준이 유력하게 거론된다. 시중은행 주담대 금리가 5% 초반~7% 중후반까지 형성된 것을 고려하면 최대 2%포인트가량 저렴한 수준이다.

이자 버거웠던 영끌족…"부담 덜 수 있다" 기대

이 상품은 신규 주택 구매자는 물론 기존 변동금리 주택담보대출을 고정금리로 갈아타려는 차주, 담보 물건에 대한 임차보증금 반환 목적 주담대(보전용) 모두 이용할 수 있다.특례보금자리론 출시 소식이 알려지자 부동산 커뮤니티에서 많은 관심이 쏠렸다. 최근 몇 년 사이 집을 사며 받은 주택담보대출 금리가 고공행진을 거듭해 상단이 7%를 넘어선 가운데, 4%대 고정금리로 갈아탈 기회가 왔기 때문이다. 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행의 주담대 고정(혼합)형 금리는 연 4.80~7.01%, 변동형 금리는 연 5.24~7.65%로 집계됐다.

2019년 안양 인덕원에 집을 마련한 이모씨도 "집을 살 당시 2%대였던 주담대 금리가 6.1%로 올라왔다"며 "(금리가) 7%를 넘어서면 버티지 못할까 걱정스럽다. 특례보금자리론이 출시되면 즉시 갈아탈 계획"이라고 말했다.

"매수자도 없는데 무슨 대출이냐"…시장 반응 '시큰둥'

이미 대출을 일으킨 영끌족들은 특례보금자리론을 반기고 있지만, 주택 구매 시장은 조용하다. 일각에서 특례보금자리론 출시로 시가 8억~9억원대 아파트 매매가 다소 늘어날 것이라는 관측도 나왔지만, 정작 해당 가격대 아파트가 모여있는 서울 '노도강(노원·도봉·강북구)'에서는 잠재 수요자들이 흥미를 느끼지 않는다는 평가가 나온다.대단지 아파트가 밀집한 노원구 하계동의 개업중개사는 "집을 사려면 대출받아야 하는데, 새로 대출받기에는 금리가 너무 높다는 인식이 많다"며 "시중 은행은 물론, 특례보금자리론의 4~5%도 부담스럽다는 반응이 적지 않다"고 했다.

도봉구 창동의 개업중개사도 "작년만 하더라도 제로금리 시대였고, 올해 초 주담대 4% 시기에도 거래가 줄었다"며 "수억원대 대출을 신규로 받기에는 아직 거부감이 큰 것 같다"고 설명했다. 이어 "내년이면 집값이 더 내릴 거란 관측도 주택 구매를 주저하게 만드는 요인"이라고 덧붙였다.

아직 특례보금자리론의 구체적인 금리가 확정되진 않았다. 다만 30년 만기로 5억원을 금리 4.5%에 빌려 원리금 균등 방식으로 상환한다고 가정할 때 부담해야 할 이자는 총 4억1200만원에 달한다. 월 상환금액은 253만원 수준이다.

같은 금액·금리에 최장 50년 만기를 적용받으면 이자는 7억5800만원으로 늘어난다. 지난해까지 2%대 금리를 경험했던 이들에게는 과도한 부담으로 느껴지는 부분이다. 더군다나 집값이 하락세를 보인다는 점도 이러한 부담을 짊어지기 어렵게 만든다. 주택산업연구원은 내년 전국 아파트값이 5%, 서울은 4% 하락할 것으로 내다봤다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

5대 지주계열 부동산PF '요주의' 대출 72% 늘었다

부동산 시장 위축이 장기화되면서, 금융권의 부동산 프로젝트파이낸싱(PF)대출 부실 우려 역시 커지고 있습니다. 실제 비교적 안정적인 평가를 받아왔던 금융지주계열 저축은행의 PF대출 건전성도 올 3분기 더욱 악화된 것...

-

2

1139채 보유한 '빌라왕' 사망…세입자 200명 보증금 어떻게? [김은정의 클릭 부동산]

수도권에 1000채가 넘는 빌라·오피스텔을 갭 투자(전세 낀 매매)로 사들여 임대업을 하던 이른바 ‘빌라왕’이 갑작스럽게 사망하면서 세입자들이 큰 혼란을 겪고 있다. 수백 명의 세입...

![1139채 보유한 '빌라왕' 사망…세입자 200명 보증금 어떻게? [김은정의 클릭 부동산]](https://img.hankyung.com/photo/202212/99.19822308.3.jpg)

-

3

풍부한 시중 유동성과 주택 규제 강화로 반사이익을 누리던 수익형 부동산이 고금리에 직격탄을 맞았다.12일 부동산R114가 국토교통부 실거래가 자료를 분석한 결과 올 들어(1~10월) 전국 상업·업무용 부...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)