대구·울산 분양률 한자릿수…중도금 대출 '삐걱'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중도금 대출 기준 60~70%인데

충북·전남·전북도 10~20%대

서울·경기는 98%, 77.3% '양호'

지방 현장 공사 중단 사태 우려

"중도금 대출 기준 완화해야"

○낮은 분양률에 중도금 대출 난항

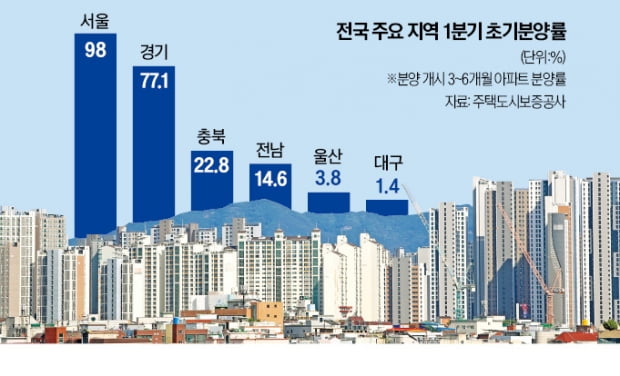

전국 민간아파트 1분기 평균 초기 분양률(분양 개시일 이후 3~6개월)은 49.5%로, 지난해 4분기(58.7%)보다 악화했다. 작년 1분기(94.8%)와 비교하면 반토막 수준이다. 초기 분양률은 지역별로 주택도시보증공사(HUG)의 주택분양보증이 발급된 주택사업(상가·오피스텔·도시형생활주택 제외) 중 일반 아파트 분양가구를 기준으로 산정한다. 대구 분양률은 1.4%로, 전국에서 가장 낮다. 울산도 3.8%에 그쳐 분양 시장에 찬바람이 불고 있다. 충북(84.5%→22.8%), 전남(94.9%→14.6%), 전북(44.9%→17.4%) 등도 분양률이 급감했다. 이와 달리 서울은 20.8%에서 98.0%로 뛰어올랐다. 경기는 73.3%에서 77.3%로 소폭 상승했고, 부산은 31.1%에서 69.8%로 두 배가량 올랐다.금융사는 분양률을 기준으로 중도금 대출을 실행한다. 분양률이 낮으면 중도금 대출이 불가능해진다. 일반적으로 수분양자는 계약금 10%, 중도금 60%, 잔금 30%를 나눠서 낸다. 조합이나 시행사는 건설사의 신용보강과 HUG의 보증을 받아 금융사와 집단대출 협약을 맺는다. 수분양자가 협약을 통해 금융사에서 중도금을 대출받고, 건설사는 이를 통해 공사비 등 사업비를 충당하는 구조다.

농협과 신협, 새마을금고 등 상호금융권은 공통으로 수도권의 경우 분양률 70%, 비수도권은 60% 이상인 주택사업장에 대해서만 중도금 대출을 실행한다. 여기에 담보인정비율(LTV) 50% 이하 요건도 적용돼 기준이 한층 까다로워졌다. 시중은행은 분양률 잣대가 80%로 더 높다. HUG와 주택금융공사(HF)에서 중도금 대출의 80% 정도까지만 보증을 서고 있어서다. 은행 관계자는 “사업성을 고려하기 때문에 일률적인 기준이 마련돼 있지는 않지만, 분양률이 80%는 돼야 중도금 대출에 참여한다고 볼 수 있다”고 했다.

○중도금 대출 문턱 낮춰야 공사 순항

건설사들은 2금융권을 찾고 있지만, 저축은행과 캐피털사도 사실상 중도금 대출을 중단했거나 연 10% 이상 금리를 적용하고 있다. 저축은행중앙회에 따르면 전체 75개 저축은행 중 중도금 대출을 내주는 곳은 11곳으로 집계됐다. 저축은행은 통상 연 6~8%의 고금리를 적용하고 있다. 한국투자저축은행은 최고 연 15.51%의 금리를 매겼다.중도금 대출이 중단되면 건설사는 유동성 위기에 직면할 가능성이 높다. 채권 발행이 막혀 있는 중견 건설사는 현금을 동원하거나 갖고 있던 토지, 건물 등을 담보로 대출받아 공사비를 마련해야 한다. 게다가 지난해 이후 공사비가 급등한 것도 부담이어서 지방은 분양률 기준을 더 낮춰야 한다는 지적이 나온다.

재건축·재개발 조합도 금융권의 중도금 대출 불가 통보로 어려움을 겪고 있다. 경기 광주의 한 지역주택조합 관계자는 “은행에서 중도금 대출 불가 통보가 나와 사정하듯 협상을 계속하고 있다”며 “협상이 결렬되면 고금리 대출을 받아 시공사에 돈을 납부해야 하는 상황”이라고 했다.

업계에선 PF(프로젝트파이낸싱) 대출이 실행된 이후 공사가 진행 중인 사업장에 추가 지원이 필요하다고 지적한다. 김정주 주택산업연구원 연구위원은 “정부가 초기 사업장의 PF 지원에 대한 유동성 지원 정책을 발표했다”며 “PF가 실행됐거나 공사가 진행 중인 사업장은 중도금 대출 문턱을 낮출 필요가 있다”고 했다.

박진우/유오상 기자 jwp@hankyung.com

-

1

전세보증금 피해를 최소화하기 위해서는 전세보증보험제도와 특약을 적극 활용해야 한다고 전문가들은 조언했다.전세보증보험은 집주인이 보증금을 돌려주지 않을 때 보증기관이 돈을 내주고 차후에 구상권을 행사하는 제도다. 정부...

-

2

HUG, 개인정보 관리수준 진단 4년 연속 '최고 등급'

주택도시보증공사(HUG)가 개인정보보호위원회가 주관한 ‘공공기관 개인정보 관리수준 진단’에서 4년 연속 최고 등급을 달성했다고 8일 밝혔다.‘공공기관 개인정보 관리수준 진단&rsquo...

-

3

1일부터 전셋값이 매매가의 90% 이하인 주택만 주택도시보증공사(HUG) 전세보증금 반환보증보험에 가입할 수 있다. 보증보험 가입 요건이 까다로워졌고, 올해 공동주택 공시가격이 큰 폭 하락하면서 가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)