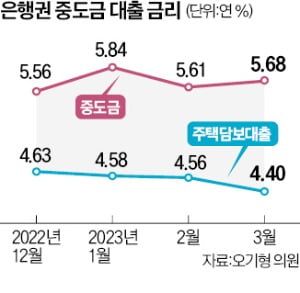

아파트 중도금대출 금리, 주담대보다 4배 더 올라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주담대 0.5%P 뛸 때 2.28%P↑

중도금대출은 분양받은 사람이 건설사 주선으로 분양가의 60%인 중도금을 은행 등 금융사에서 빌리는 것이다. 변동형 중도금대출 금리는 코픽스(COFIX·자금조달비용지수)에 담보 가치인 분양가뿐 아니라 단지 규모·시공사 시공능력평가 순위 등을 반영한 가산금리를 더해 책정된다.

중도금대출도 건설사와 차주 신용을 고려하지만, 주담대에 가깝다는 게 2금융권 해석이다. 한 2금융권 관계자는 “대규모 수도권 아파트 사업장은 건설사 연대보증뿐 아니라 간접적으로는 주택도시보증공사(HUG)의 분양 보증이나 사업비대출 보증도 받아 부실 리스크가 높지 않다”고 말했다.

박진우 기자 jwp@hankyung.com

-

1

마이데이터 기반 핀테크 스타트업 해빗팩토리의 미국 법인 해빗팩토리USA가 캘리포니아주 금융보호혁신부(DFPI)로부터 주택담보대출 전문은행 허가를 받았다고 19일 발표했다. 해빗팩토리는 시스템 정비를 마치고 올 하반기...

-

2

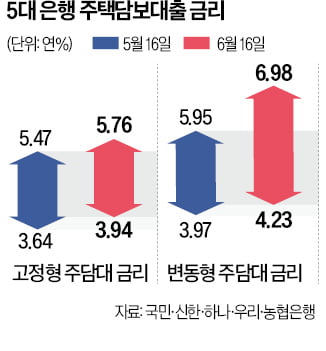

은행 주담대 금리 상승전환…전달보다 0.2~0.3%P 올라

올해 초 고점을 찍고 지난달까지 하락세를 이어가던 은행 주택담보대출 금리가 다시 꿈틀거리고 있다. 은행채 발행 증가로 시장금리가 반등한 데다 미국 중앙은행(Fed)이 기준금리 추가 인상을 검토하고 있는 것도 주담대 ...

-

3

HUG가 대신 내준 전세금, 올해 1∼5월 1조원 넘어

올해 들어 집주인이 전세계약 만료 후 전세보증금을 돌려주지 않아 주택도시보증공사(HUG)가 집주인을 대신해 돌려준 보증금이 1조원을 넘어섰다. 16일 HUG에 따르면 지난 1~5월 대위변제액은 1조565억원을 기록했...