"전세 사기 걱정되고 월세 내기엔 부담"…고민하는 세입자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

복잡해진 임대차 시장

세입자들 선택은

전세사기·역전세난 우려

전세→월세 전환 늘어

2년 만료 앞둔 세입자

전세대출 금리는 하락

월세는 부쩍 올라 부담

세입자들 선택은

전세사기·역전세난 우려

전세→월세 전환 늘어

2년 만료 앞둔 세입자

전세대출 금리는 하락

월세는 부쩍 올라 부담

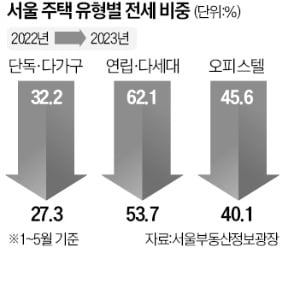

서울 동작구 빌라에서 전세로 거주 중인 30대 직장인 A씨는 다음달 2년 계약 만료를 앞두고 걱정이 이만저만이 아니다. ‘전세 포비아(공포)’라는 말까지 나온 상황에서 전·월세전환율(전세 보증금을 월세로 전환할 때 적용하는 이율)은 점점 오르면서 A씨와 같은 고민을 하는 임차인이 적지 않다. 전문가들은 거주하고 있는 주택이 아파트라면 전세가 유리할 수 있지만, 빌라 등 비아파트라면 월세가 안전하다고 조언한다.

상승곡선 그리는 전·월세전환율

전국 각지에서 전세사기 사건 등이 터지며 월세로 수요가 대거 이동한 영향이 크다. 부동산 정보제공 업체 경제만랩에 따르면 올해 1~5월 서울 임대차 시장에서 월세 거래 비중이 51%로 전세를 처음 추월하기도 했다.

비용만 고려한다면 전세가 유리한 편이다. 전세대출의 경우 주택담보대출이나 신용대출 등과 달리 총부채원리금상환비율(DSR)에서 제외되는 것도 장점이다. 하지만 주택 유형별로 다른 접근이 필요하다는 주장이 나온다.

윤수민 농협은행 부동산전문위원은 “역전세보다 훨씬 위험한 게 집값이 보증금보다 내려가 집을 팔더라도 구제를 받지 못하는 ‘깡통전세’”라며 “시세 측정이 어려운 신축 빌라 등은 깡통전세 리스크가 있어 전세로 들어갈 때 유의해야 한다”고 말했다. 하지만 비싼 월세 부담은 둘째치고 빌라 월세 매물 자체가 많지 않아 구하는 데 어려움을 겪을 수 있다. 집주인이 기존 세입자에게 돌려줄 보증금을 마련하기 위해 전세를 선호하기 때문이다. 빌라 전세 계약을 맺어야 하는 상황이면 전세보증금을 줄이는 대신 월세를 더 내는 식으로 리스크를 분산하는 전략도 고려해볼 만하다는 평가다.

빌라 대신 ‘소형 아파트’ 인기

아파트는 비교적 안전한 데다 전셋값이 이미 많이 빠져 있는 상황이라 전세로 들어가는 게 나쁘지 않을 것이란 평가다. 일각에선 역전세난 심화로 하반기 전세 가격이 추가로 빠질 것이란 전망도 나온다. 박원갑 국민은행 부동산수석전문위원은 “작년에 1998년 외환위기 이후 매매와 전세 가격 모두 최대 하락폭을 기록한 데 따른 평균 회귀 현상이 나타났지만 서울 전셋값은 이미 상승세에 진입했다”며 “전세 계약을 할 때 선순위 대출과 전세보증금을 합쳐 집값의 70% 이하인지 등을 살펴볼 필요가 있다”고 말했다.이 기회에 전·월세살이를 접고 작은 아파트로 내 집 마련에 나서는 임차인도 늘고 있다. 지난달 수도권의 중소형~초대형 아파트값이 하락(-0.23~-0.01%)한 가운데 전용면적 40㎡ 이하 초소형만 유일하게 보합(0)을 기록한 것도 이와 관련이 있다. 한 건설사 관계자는 “최근 수도권에서 전용 39㎡ 안팎의 초소형 아파트도 분양이 잘되고 있는데, 전세사기 우려로 20~30대가 대거 몰린 영향인 것 같다”고 설명했다.

아파트에 살고 싶은데 자금력이 부족해 매매나 전세로 들어가는 게 어려워 월세를 택하는 사례도 늘고 있다. 올해 1~5월 서울의 전용 60㎡ 이하 아파트 전·월세 거래 중 월세 비중이 49.9%로 역대 최대를 기록했다. 전용 60~85㎡와 전용 85~102㎡는 월세 비중이 30%대에 그쳤다.

이인혁 기자 twopeople@hankyung.com

관련 뉴스

-

1

미국 등 선진국 중앙은행이 추가 금리인상을 예고한 뒤 미 월가 투자은행(IB)이 신흥국 국채 투자를 연달아 조언하고 나섰다. 선진국보다 견고한 경제를 나타내며 피벗(통화정책 전환) 가능성이 커지고 있어서다. 2일(현...

-

2

상장지수펀드(ETF)가 부상하면서 공모펀드의 입지가 좁아지는 상황에도 1조원 이상의 운용자산을 굴리는 ‘매머드’ 펀드들은 여전히 살아 있다. 확고한 투자 원칙을 세우면서도 지속적으로 수익을 내고 있어서다. 이들 펀드...

-

3

운용자산 1조원 이상을 굴리는 ‘매머드’ 펀드들은 운용 철학과 원칙이 뚜렷하다. 오랜 시간 고객들에게 신뢰받고 있다는 것도 공통점이다. 신영밸류고배당펀드는 올해로 출시된 지 20년째를 맞았다. 한국투자글로벌전기차&배...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)