나이·직업 등 개인정보 확인 후

"열흘 뒤 140만원 갚아야" 압박

지인 연락처도 5~6개 요구

‘당일 대출, 월 이자 2%, 출장비·수수료 없음.’

1991년생(30세) 기자가 ‘대출OO’이란 대출 알선 사이트에 “100만원을 즉시 빌리고 싶다”고 글을 올리자 5초 만에 다섯 곳에서 문자가 왔다. ‘정식 대부업체’를 자처한 이들은 이름, 나이, 직업, 급여일, 결혼 여부 등 10개가 넘는 개인정보를 요구하며 “대출 상담을 도와주겠다”고 나섰다.

이 중 한 업체에 전화를 걸었다. 직원은 “100만원을 빌리면 열흘 뒤 140만원으로 갚아야 한다”고 했다. 서류비 명목의 10만원은 별도다. 90만원을 빌리는 데 드는 이자만 50만원. 연 2000% 이자율이다.

카톡에서 상담하고, 토스로 거래

이 직원은 부모님 거주지와 회사 이름 등 개인정보도 캐물었다. 가족관계증명서, 인감증명서, 재직증명서와 함께 지인 연락처 5~6개도 요구했다. 그는 “첫 거래를 마치면 월변(한 달 단위로 돈을 상환) 심사를 받게 해주겠다”며 “월변은 이자가 더 저렴하다”고 말했다.

불법 사채업체는 이처럼 대출 알선 사이트와 스마트폰 앱에서 암약하고 있다. 겉으로는 등록된 대부업체라고 소개하지만 막상 대출을 받으면 연 수천% 고금리를 요구하거나 불법 채권 추심을 하는 곳이 대다수다.

불법 사채업체들이 대포폰을 이용하는 것은 ‘옛말’이다. 요즘은 카카오톡이 핵심 커뮤니케이션 수단이다. 일부 업체는 토스 등 인터넷전문은행 계좌 하나를 공유해 채무자와 대출금·상환금을 주고받는 것으로 알려졌다.

그렇다고 추심 행위의 강도가 약해진 건 아니다. 한국대부금융협회 관계자는 “‘칼 들고 간다’ ‘팔려가고 싶으냐’는 협박은 여전하다”며 “자녀가 다니는 학교에 찾아가거나 직장에 전화하는 등 채무자를 난처하게 해 돈을 회수하려는 게 일반적”이라고 설명했다.

코로나19 사태로 지난해 이후 피해가 급증하자 서울경찰청 강력범죄수사대는 최근 불법 사채 전담팀을 꾸린 것으로 알려졌다. 경찰 관계자는 “불법 사채업자와 피해자들이 SNS만으로 연락을 주고받고, 거래하다 보니 전화번호와 금융 기록이 남지 않는 사례가 많다”고 했다.

피해는 신용 낮은 ‘2030’에게

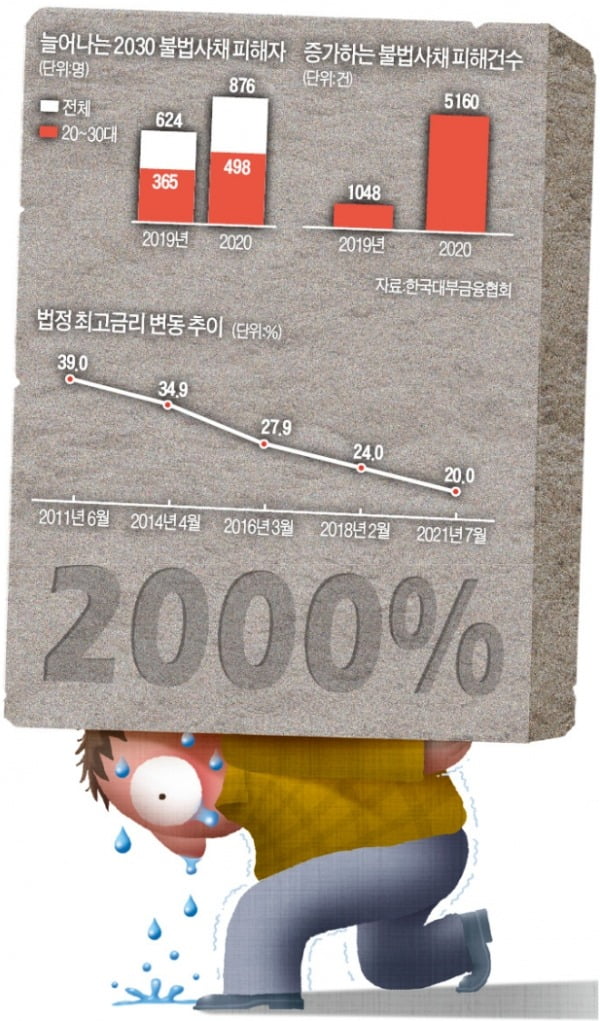

불법 사채 피해자는 대개 생활비 마련조차 어려운 저신용자들이다. 1·2금융권은 물론 등록 대부업체에서도 돈을 빌리지 못하니 불법 사채에 눈을 돌리게 되는 것이다. 대출 규모는 100만원 미만 소액이다. 원금이 많지 않아도 이자율이 연 수천%에 달하는 탓에 상환해야 할 돈은 눈덩이처럼 불어난다.

신용등급 7등급인 직장인 박모씨(39)는 최근 두 달 새 불법 사채업체 15곳에서 돈을 빌렸다. 지난해 말 생활비가 부족해 50만원을 빌린 뒤 매주 20만원씩 불어나는 이자를 제때 갚지 못했다. 90만원을 빌려준 한 업체는 그에게 매일 3만원의 이자를 갚는 ‘일수’ 상환을 요구했다. 그는 “평일에 직장에서 일하고, 주말에 대리운전과 배달 기사 알바로 월 400만원 정도 벌지만 불법 사채는 이자 상환 기간이 하루나 1주 단위여서 이자를 제때 갚기가 어려웠다”고 말했다.

코로나19 여파로 취업난이 장기화되자 20대 불법 사채 피해자도 늘어나고 있다. 대학생 차모씨(21)는 “생활비가 부족해 휴대폰 소액결제로 근근이 생활하다 빚이 400만원까지 늘었다”며 “40만원을 빌렸는데 이자가 매주 25만원씩 늘어나 어떻게 해야 할지 모르겠다”고 했다.

“서민 이자 부담 줄인다더니…”

“현재 연 24%인 등록 대부업의 법정 최고금리가 오는 7월 연 20%로 낮아지면 불법 사채 피해는 더 늘어날 공산이 크다”는 게 금융업계의 시각이다. 문재인 정부는 2018년 등록 대부업 금리 상한선을 연 27.9%에서 연 24%로 낮췄다. 이후 현장에선 여러 부작용이 나타났지만 대통령의 대선 후보 시절 공약이라는 이유로 추가 인하를 밀어붙일 태세다.

그 결과는 또다시 ‘금리 인하→대출 심사 강화→심사 탈락→불법 사채 이용’의 악순환 심화로 이어질 것이란 전망이 지배적이다. 최철 숙명여대 소비자경제학과 교수는 “법정 최고금리가 연 20%로 낮아지면 총 57만 명이 제도권 금융회사에서 대출받지 못할 것”으로 내다봤다. 김태기 단국대 경제학과 교수는 “정부가 민간의 금리 결정에 지나치게 개입하기보다 서민금융 활성화 정책 등을 통해 저신용자들이 연착륙할 수 있도록 도와야 한다”고 말했다.

![6000만원도 무너진 비트코인…김치프리미엄 순식간에 '소멸' [종합]](https://img.hankyung.com/photo/202104/01.26146974.3.jpg)

!["제한적" vs "세력 편들기"…공매도 재개 두고 공방 [이슈+]](https://img.hankyung.com/photo/202104/01.25469274.3.jpg)