애널 리포트

-

"바이오에프디엔씨, 2023년 20%대 매출 성장 예상"

상상인증권은 1일 바이오에프디엔씨에 대해 올해에도 실적이 성장할 것이라고 전망했다. 20%대의 매출 증가 및 그 이상의 수익성 개선을 예상했다. 투자의견 및 목표주가는 제시하지 않았다. 2022년 매출은 160억원으로 전년 대비 33.3% 증가하고, 영업이익도...

2023.02.01 08:01

-

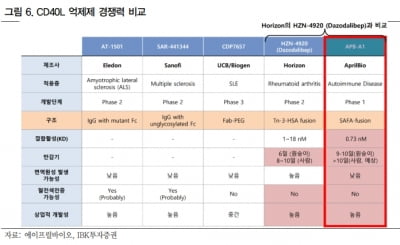

“에이프릴바이오, 자가면역질환 후보 및 플랫폼 가치 상승 기대”

IBK투자증권은 27일 에이프릴바이오에 대해 ‘CD40L’ 표적 자가면역질환 치료제 후보물질과 ‘SAFA’ 플랫폼의 가치 상승을 기대했다. 투자의견과 목표주가는 제시하지 않았다. 에이프릴바이오는 회사의 주요 후보물질인...

2023.01.27 08:55

-

“차백신연구소, 면역증강 플랫폼 기반 후보물질 확장성 우수”

KB증권은 27일 차백신연구소에 대해 면역증강제에서 차별적인 기술을 확보한 차세대 합성항원 백신의 대표주로, 감염성 질환부터 항암치료까지 후보물질 확장성이 최대 강점이라고 판단했다. 투자의견과 목표주가는 제시하지 않았다. 2000년에 설립된 차백신연구소는 면역...

2023.01.27 07:53

-

“HK이노엔, 4분기 실적 양호…올해 케이캡 中 매출 본격화”

상상인증권은 26일 HK이노엔에 대해 작년 4분기 안정적인 영업실적을 달성했을 것이라고 예상했다. 올해는 중국에서 ‘케이캡’ 매출이 본격화될 것으로 기대했다. 투자의견 ‘매수’를 유지하고 목표주가는 6만원으로 올렸다. ...

2023.01.26 08:10

-

KB證 “셀트리온, 작년 4분기 실적 예상치 밑돌 것”

KB증권은 20일 셀트리온에 대해 지난해 4분기 실적이 시장 예상치(컨센서스)를 소폭 밑돌 것이라고 추정했다. 투자의견 ‘매수’를 유지하고, 목표주가는 기존 25만원에서 23만원으로 낮췄다. 2022년 4분기 예상 실적을 반영해 추정 실적...

2023.01.20 07:53

-

“에이비엘바이오, 담도암 국내 2상 중간결과 주목”

흥국증권은 19일 에이비엘바이오에 대해 이중항체 항암제 ‘ABL001’가 임상을 통해 표준치료법이 없는 전이성 및 진행성 담도암(BTC)을 대상으로 좋은 결과를 도출했다는 점에서 주목할 만하다고 했다. 투자의견과 목표주가는 제시하지 않았다. 에이비엘바이오의 이중항체 항암제 ABL001의 담도암 대상 국내 임상 2상 중간 결과가...

2023.01.19 08:28

-

“종근당, 신제품 출시 등으로 매출 성장 이어갈 것”

상상인증권은 18일 종근당에 대해 올해 신제품 출시 등에 따른 매출 성장을 기대했다. 다만 판매관리비 증가로 영업이익 증가율은 매출 증가율보다 낮을 것으로 전망했다. 투자의견 ‘매수’와 목표주가 12만원을 유지했다. 종근당의 2022년 4...

2023.01.18 08:50

-

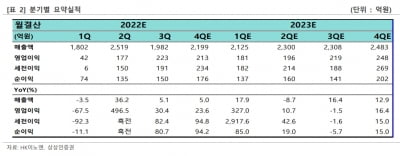

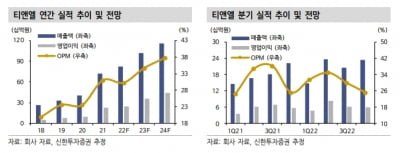

“티앤엘, 지난달 사상 최대 통관 실적…올해 호실적 기대”

신한투자증권은 17일 티앤엘에 대해 올 1분기부터 매출이 고성장하며 연간 호실적을 이어갈 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 5만6000원으로 올렸다. 목표주가에는 2023년 예상실적을 기준으로 15배의 주가수익비율...

2023.01.17 09:26

-

“대웅제약, 비용 증가로 4분기 영업이익 예상치 밑돌 것”

대신증권은 17일 대웅제약에 대해 작년 4분기 비용 증가에 따라 시장 예상치(컨센서스)를 밑도는 영업이익을 냈을 것으로 추정했다. 투자의견 ‘매수’와 목표주가 23만원은 유지했다. 대웅제약의 2022년 4분기 별도 재무제표 기준 매출과 ...

2023.01.17 08:29

-

“파마리서치, 작년 4분기 실적 시장 예상치 부합할 것”

신한투자증권은 16일 파마리서치에 대해 지난해 4분기 실적이 시장 예상치(컨센서스)에 부합했을 것으로 전망했다. 올해도 실적 증가세를 이어갈 것이란 판단이다. 투자의견 ‘매수’를 유지하고 목표주가를 9만8000원으로 올렸다. 파마리서치의 ...

2023.01.16 08:38

-

“한미약품, 올 상반기 NASH 치료제 임상 2건 발표 주목”

키움증권은 13일 올 상반기 예정된 한미약품의 비알코올성 지방간염(NASH) 치료제 후보물질의 임상 발표가 기대된다고 했다. 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. 한미약품의 작년 4분기 실적은 인건비와 연구개발(R&D) ...

2023.01.13 09:23

-

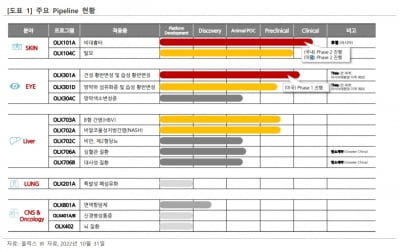

“올릭스, 3월 발표 비대흉터 美 2상 중간결과 기대”

상상인증권은 13일 올릭스에 대해 올 1분기 말 짧은간섭리보핵산(siRNA) 치료제의 미국 임상 결과 발표로 주가 상승동력(모멘텀)이 발생할 것으로 기대했다. 투자의견과 목표주가는 제시하지 않았다. 올릭스는 siRNA 플랫폼 기반의 신약후보물질들에 대한 임상을...

2023.01.13 08:13

-

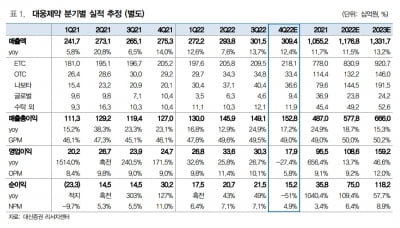

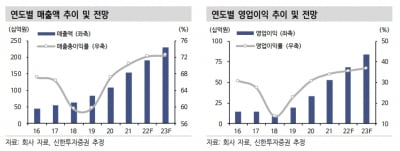

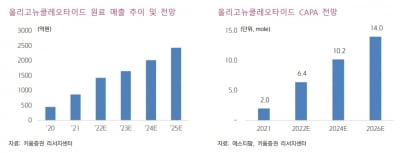

"에스티팜, 4분기 실적 기대치 웃돌 것…올해 안정화 기대"

키움증권은 11일 에스티팜이 올리고뉴클레오타이드 매출 증가로 작년 4분기에 시장 예상치(컨센서스)를 웃도는 실적을 냈을 것으로 예상했다. 올해는 생산 제품군(포트폴리오)의 안정화를 기대했다. 투자의견 '매수'와 목표주가 10만원을 유지했다. 에스...

2023.01.11 09:27

-

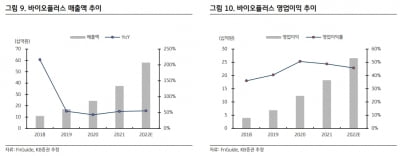

"바이오플러스, 中 진출 본격화로 올해 성장세 이어갈 것"

KB증권은 11일 바이오플러스에 대해 올해 중국 진출 본격화와 글로벌 경제활동 재개(리오프닝)의 수혜로 성장할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 바이오플러스는 독자 기술인 'MDM 테크'를 활용해 필러를 비롯한 의료기기를...

2023.01.11 08:24

-

“의료기기, 中 VBP 시행 및 리오프닝으로 매출 확대 기대”

다올투자증권은 9일 중국 물량기반조달(VBP) 시행과 경제활동 재개(리오프닝)에 따라 국내 임플란트 및 보툴리눔 톡신 기업의 매출 확대를 기대했다. 국내 임플란트 기업들은 VBP 기반의 국공립 병원 점유율 확대와 리오프닝에 따른 수요로 매출을 확대할 수 있을 ...

2023.01.09 08:56

-

“대원제약, ‘트윈데믹’으로 올 1분기 실적 성장할 것”

이베스트투자증권은 6일 대원제약에 대해 ‘트윈데믹’의 수혜에 따라 올 1분기 실적이 성장할 것이라고 예상했다. 투자의견 ‘매수’와 목표주가 2만3000원을 유지했다. 대원제약의 2022년 4분기 연결 재무제표 기준 실...

2023.01.06 08:52

-

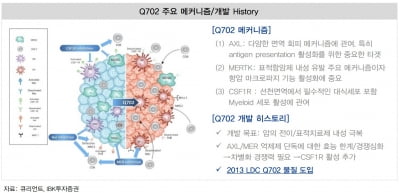

"큐리언트, 도약의 해…상반기 모멘텀 기대"

IBK투자증권은 5일 큐리언트에 대해 올 상반기 주가 상승동력(모멘텀)이 기대된다고 분석했다. 2023년 가장 주목할 후보물질로는 독일 막스플랑크연구소의 기술이전 전담 기관인 LDC에서 도입한 'Q702'를 꼽았다. Q702는 PD-(L)1 면역...

2023.01.05 15:15

-

“알테오젠, 상반기 마일스톤 수령 등 모멘텀 보유”

한국투자증권은 5일 알테오젠에 대해 올해 임상 진입에 따른 단계별기술료(마일스톤) 수령 등 다양한 동력(모멘텀)을 가지고 있다고 분석했다. 투자의견과 목표주가는 제시하지 않았다. 알테오젠은 정맥주사(IV) 제형의 바이오의약품을 피하주사(SC) 제형으로 바꿔주는...

2023.01.05 08:36

-

“덴티움, 코로나19로 4분기 中 매출 둔화…성장성은 여전”

대신증권은 4일 덴티움에 대해 코로나19 확산으로 중국 임플란트 매출이 기대보다 둔화될 것이라고 분석했다. 다만 중국에서의 성장성은 변함없다며 투자의견 ‘매수’와 목표주가 12만원을 유지했다. 덴티움의 2022년 4분기 매출은 901억원,...

2023.01.04 08:03

-

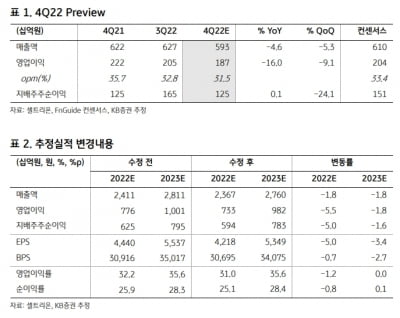

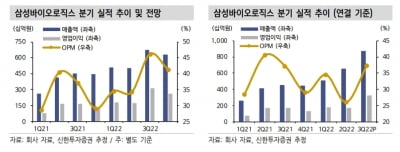

“삼성바이오로직스, 올해 증설 모멘텀 본격화 기대”

2023년 삼성바이오로직스는 실적 동력(모멘텀)이 다소 제한적이지만, 증설 모멘텀은 본격화될 것이란 전망이다. 3일 증권가는 삼성바이오로직스의 2022년 4분기 실적은 양호하지만, 4공장의 부분 가동으로 수익성은 소폭 하락했을 것으로 예상했다. 신한...

2023.01.03 10:08

AD