다주택자 양도세 중과 배제, 세금 얼마나 줄어들까 [강주배의 절세abc]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조정대상지역 일시적 2주택 비과세 요건 역시 완화됐습니다. ‘국민들의 세 부담완화, 부동산 시장 안정화’를 목표로 이뤄진 시행령 개정이 부동산 세후 수익에 어떤 영향을 줄지 살펴보겠습니다.

앞서 정부는 2017년 8월 다주택자 중과제도를 도입했고 2020년 10월 중과세율을 인상했습니다. 양도세 기본세율에 2주택자는 20%, 3주택자는 30%가 가산됐는데, 이에 따라 최고세율이 82.5%(지방세 포함)에 달하고 장기보유특별공제(이하 장특공제)도 적용받지 못해 양도 시 세후 수익이 상당히 낮아지는 결과가 나왔습니다.

다주택자 중과세 한시 배제 및 장특공제 적용

대표적인 절세 방안인 부담부증여(전세보증금이나 대출금을 인수하는 조건으로 증여하는 것)의 경우 전세보증금이나 대출금 등 부채에 해당하는 부분은 증여가 아닌 양도에 해당하고 증여자에게 양도세가 적용됩니다. 이때 증여자가 다주택자에 해당하는 경우, 양도세 중과세가 적용되어 절세효과가 없는 경우도 발생했습니다.이번 시행령 개정으로 2023년 5월 9일까지 양도하는 조정지역 소재 다주택은 중과세를 배제한 기본세율이 적용되고, 기간에 따라 장기보유특별공제도 받을 수 있게 됐습니다.

주택을 5억원에 사들여 3년 동안 보유하고 20억원에 팔아 양도차익 15억원을 낸 3주택자를 가정했을 때 시행령 개정의 효과는 아래와 같습니다.

![다주택자 양도세 중과 배제, 세금 얼마나 줄어들까 [강주배의 절세abc]](https://img.hankyung.com/photo/202205/01.29998877.1.jpg)

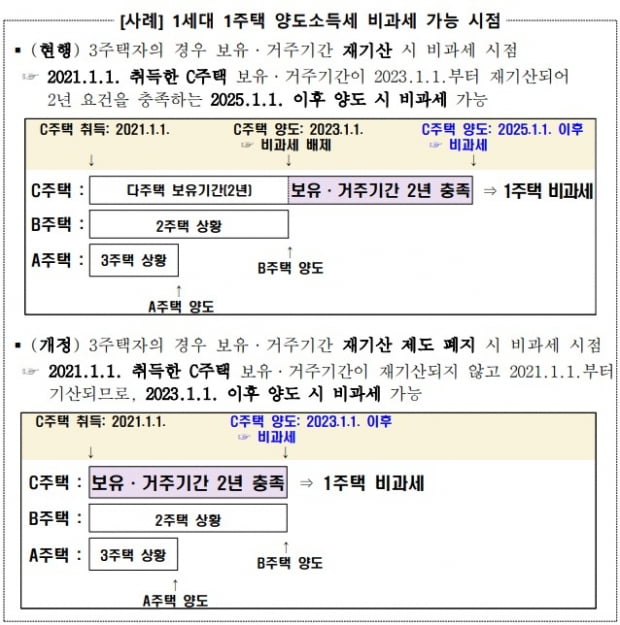

1주택 비과세 보유·거주기간 재 기산 제도 폐지

정부는 다주택자가 다주택을 처분하고 최종 1주택자가 된 날부터 보유 및 거주기간을 재 기산하는 규정을 폐지했습니다. 기존 조정대상지역 소재 주택의 경우 1가구 1주택 비과세 적용을 받으려면 다주택을 처분한 시점부터 2년 보유·거주를 해야 했습니다.이번 시행령 개정에서 이 규정이 폐지됐습니다. 1주택이 된 시점에서 이미 2년 보유·거주를 채웠다면 더 기다리지 않고 빠르게 비과세를 적용받아 양도할 수 있습니다. 또한 해당 규정과 파생되어 논란이 되는 사항도 대부분 해결될 것으로 판단됩니다.

이번 시행령 개정으로 기존 주택 처분 기한은 1년에서 2년으로 늘었고, 세대원 전원이 전입해야 하는 요건이 삭제됐습니다. 1년이라는 짧은 시간 동안 요건을 갖춰야 하는 부담을 덜게 되었습니다. 더불어 일시적 2주택의 취득세의 중과배제를 행안부에서 논의하고 있다는 소식도 들립니다.

주택은 오랫동안 보유하는 경우가 많기에 양도차익이 크고 양도소득세를 산정할 때 고려할 사항도 많습니다. 그만큼 전문가의 도움을 받으면 절세효과를 크게 낼 수 있습니다. 부동산 처분·취득을 계획하고 계신다면 전문가와의 상담을 통해 합리적인 절세 방안을 마련하시기 바랍니다.

<한경닷컴 The Moneyist> 강주배 케이텍스서비스 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

가정의 달 5월, 꼭 챙겨야 할 세금은? [NH WM마스터즈의 금융톡톡!]

어린이날, 어버이날 등 가정과 관련된 다양한 기념일이 있는 5월은 흔히 '가정의 달'이라 불립니다. 세금에 있어서도 5월은 특별한 달입니다. 개인 소득과 관련된 종합소득 및 양도소득을 합산하여 신고하는...

![가정의 달 5월, 꼭 챙겨야 할 세금은? [NH WM마스터즈의 금융톡톡!]](https://img.hankyung.com/photo/202205/99.10978255.3.jpg)

-

2

중국 정부가 침체된 경제 회복을 위해 내년에 사상 최대 규모인 3조 위안(599조원) 규모의 특별 국채를 발행할 계획이다. 이는 올해 국채 발행 규모가 1조 위안이었던 것에 비해 대폭 증가한 것이다. 24일...

-

3

현대자동차그룹의 로봇 전문 계열사 보스턴다이내믹스가 크리스마스를 맞아 이족보행 로봇 ‘올 뉴 아틀라스’와 사족보행 로봇 ‘스팟’의 이색 영상을 24일 공개했다.보스턴다이내믹...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)