한경닷컴 더 머니이스트

세콤, 에스원과 뗄래야 뗄 수 없는 日 보안업체

성장 잠재력 큰 벤처기업에 적극 투자 계획

세콤, 에스원과 뗄래야 뗄 수 없는 日 보안업체

성장 잠재력 큰 벤처기업에 적극 투자 계획

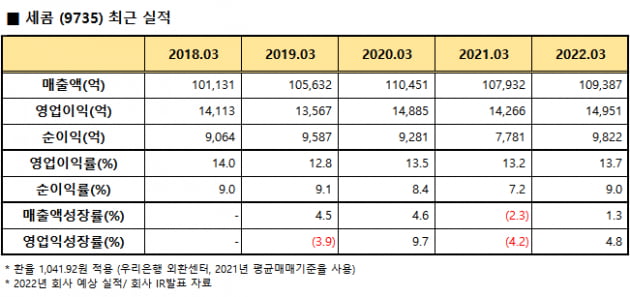

에스원과 떼어놓고 설명할 수 없는 일본 보안업체가 있습니다. 바로 세콤입니다. 세콤은 5월 16일 기준 시가총액 약 19조6000억원에 거래되고 있습니다. 최근 발표한 2021년 매출은 약 10조9000억원, 영업이익 약 1조5000억원을 기록했습니다. 세콤과 에스원의 인연은 1980년으로 거슬러 올라가는데 당시 기술제휴 및 합작 형태로 사업을 시작했다고 합니다. 현재 세콤은 에스원의 최대주주(지분 25.6%) 이기도 하며 에스원은 보안시스템서비스 일부 매출의 0.65%를 세콤에게 기술제공 사용료로 지급한다고 사업보고서에 기재하고 있습니다.

세콤은 여섯 가지 주요 사업부로 나뉘는데 매출 비중이 큰 세 가지 사업부만 간단히 살펴보려고 합니다. 시큐리티 서비스 사업(53.2%)은 가정, 기업용 보안, 출입관리시스템 등의 물리적 보안 서비스를 영위합니다. 방재 사업(14.2%)은 기술개발(R&D)부터 제조, 시공, 유지보수까지 일원화하여 빌딩, 공항, 터널/교량, 문화재 등에 방재 시스템을 제공합니다. 업무처리 아웃소싱(BPO)&정보통신기술(ICT) 서비스 사업(11.0%)은 실시간 재해정보 서비스(사전준비, 재해 인지, 초동, 복구), 클라우드 서비스, 인터넷 정보보안 서비스를 다룹니다. 이외 에도 메디컬, 지리공간정보서비스, 보험 사업이 있습니다.

세콤은 중장기 비전에서 ASEAN 시장을 중심으로 한 해외진출(현재 총 17개국에서 사업 전개) 과 사이버보안, ICT 관련 사업 등의 확대 계획을 밝혔습니다. 약 2000억엔에 달하는 인수합병(M&A) 자금을 통해 해외수출 지역 확대와 사이버 보안, BPO ICT, 헬스케어 분야에서 뛰어난 기술력을 보유한 성장 잠재력이 큰 벤처기업에 적극 투자하겠다는 것입니다.

단기 급락한 세콤의 올해 회사의 예상 순이익은 873억엔이며, 현재 약 포워드 주가수익비율(PER) 22배 수준에서 거래되고 있습니다. 멀티플에 대한 생각에서 벗어나 투자자 입장에서 조금 더 상상력을 발휘해 보면 어떨까요? 재작년 구글은 미국 보안회사ADT의 지분 6.6%를 약 5300억원에 인수했습니다. 스마트 홈 시큐리티 서비스 공동제공 및 동반자적 관계를 맺는다고 합니다. 또한, 지난해 애플, 구글, 마이크로소프트 등 빅테크가 사이버보안기업에 투자한 금액만 한화 약 3조원에 이르며, 글로벌 기업들의 사이버보안 업체들의 인수가 지속되고 있습니다.

세콤은 사업계획에서 M&A 통한 투자를 지속한다고 합니다. 사이버보안, ICT 등을 주목하고 있는데 이 부분을 트랙킹 할 필요가 있다고 생각합니다. 구체적으로는 어떤 회사를 인수하는지, 세콤의 사업과 시너지가 있는지, 사이버 정보보안 사업부의 매출이 전사 매출비중에서 차지하는 비중이 높아지는지 등입니다. 안정적 실적을 지속적으로 내고 있지만, 성장에 대한 의구심 때문에 관심에서 멀어진 주식들이 있습니다. 이런 경우 새로운 성장 동력을 장착하고 이를 시장에서 인정받았을 때 주가가 좋은 경우가 많습니다. 세콤 역시 이러한 측면에서 관심있게 지켜볼 회사라 생각해 봅니다.

<한경닷컴 The Moneyist> 지민홍 신한금융투자 한남동PWM센터 PB팀장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com