한경닷컴 더 머니이스트

양도차익이 크거나 매각하는데 어려움이 있는 경우 등 세금 절감을 위해 특수관계자에게 증여 후 양도한다면 올해 증여분까지는 5년을 기다린 후 매각하면 큰 문제가 없었습니다. 하지만 내년 증여분부터는 무려 10년을 기다려야 할 상황에 놓여있습니다. 이 부분은 앞으로의 자산 계획에 큰 영향을 미칠 수도 있으므로 상세히 말씀드리려 합니다.

◆양도소득세 이월과세 제도의 의의

양도소득세는 양도금액과 취득가액의 차이(양도차익)에 부과되는 세금입니다. 부모가 가격이 많이 상승한 부동산을 가지고 있는 경우 이를 자녀에게 증여한다면 증여가액이 수증자(자녀)의 취득가액으로 인정되기 때문에 부동산 매각 시(증여재산 공제를 활용하거나 증여세를 부담한다 하더라도) 전체적인 세금이 줄어들 수 있는 효과가 있습니다.

이를 그대로 둔다면 국세를 합법적으로 회피할 수 있습니다. 때문에 국가에서는 이월과세 제도를 두어 5년의 기간 동안 증여받은 자산을 세부담 없이 이전하지 못하도록 하여 방지하고 있습니다.

◆양도소득세 이월과세 제도

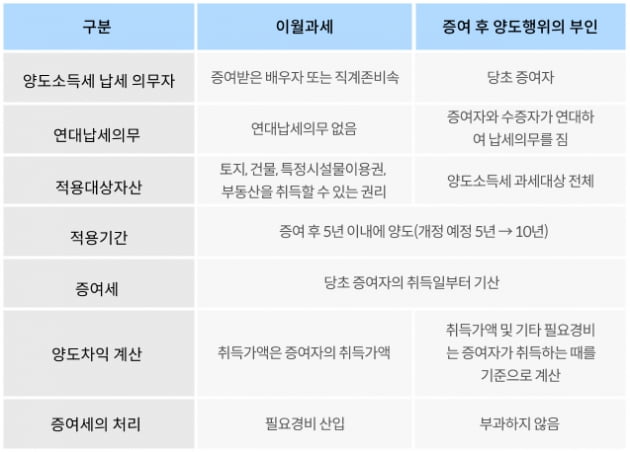

양도소득세 이월과세 제도에는

① 양도소득세 필요경비 계산 특례(소득세법 제97의2)

②증여재산에 대한 양도소득 부당행위계산의 부인(소득세법 제101조)

이 두 가지가 있습니다.

① 양도소득세 필요경비 계산 특례

양도소득세 필요경비 계산 특례란 거주자가 양도일로부터 소급하여 5년 이내에 그 배우자 또는 직계존비속으로부터 증여받은 부동산 및 부동산에 관한 권리, 특정시설물이용권의 양도차익을 계산할 때 양도가액에서 공제할 취득가액은 증여자의 취득 당시 가액으로 하는 특례를 말합니다. 즉 양도소득을 계산할 때 취득가액을 증여당시의 가액이 아닌 증여자의 취득가액으로 한다는 의미입니다. 이 특례 때문에 배우자 및 직계존비속간 증여를 하였다면 수증자는 해당 자산을 5년 이내에 매각하기 어렵습니다.

② 증여재산에 대한 양도소득 부당행위 계산의 부인

증여재산에 대한 양도소득 부당행위 계산의 부인 규정은 거주자가 특수관계인에게 자산을 증여한 후, 자산을 증여받은 자가 증여일로부터 5년 이내에 다시 타인에게 양도한 경우로서 부당행위 계산의 부인 규정을 충족하는 경우에는 증여자가 그 자산을 직접 양도한 것으로 보는 규정을 말하는 것으로 이 또한 증여받은 자의 양도소득 계산시, 취득가액(및 기타 필요경비)을 증여자의 취득가액으로 보는 것입니다.

정부에서는 위 두제도의 적용기한을 각각 5년에서 10년으로 연장시킬 계획입니다(2023년 증여하는 부분부터 적용). 따라서 올해 증여를 하지 않는다면 내년부터는 수증자가 현재에 비해 오랜 기간을 기다린 후 증여받은 자산을 매각하여야 예상치 못한 세부담을 피할 수 있습니다. 아직 세법 개정 전이라 100% 바뀔 것이라 장담하기는 힘들지만 장기적인 계획에 증여를 염두해 두고 계시다면 반드시 살펴보시기 바랍니다.

<한경닷컴 The Moneyist> 세금고민 있을 땐, 택슬리 | 김현우 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

![오픈AI, 고급 추론 AI 모델 'o3' 공개…"내년 초 출시" [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.39002966.3.jpg)