탄소배출권시장의 투자자별 매매동향 살펴보니…[김태선의 탄소배출권]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가 탄소배출권 시장참여로 유동성 개선

전환 24.4%, 산업 26.4%, 증권사 34% 매매비중

기존에는 정부와 할당 대상 업체 726곳, 한국산업은행·중소기업은행·한국투자증권·SK증권·하나증권 등 시장조성자 5곳만 탄소배출권을 거래해 왔지만 작년 12월 1일 환경부는 온실가스 배출권 거래를 활성화를 위해 KB증권과 신한투자증권을 추가로 시장조성자를 지정했습니다.

배출권 시장의 회원 자격을 취득한 신규 증권사들은 교보증권을 비롯해 대신증권, 메리츠증권, 미래에셋증권, 부국증권, 삼성증권, 신영증권, 신한투자증권, 유진투자증권, 이베스트투자증권, NH투자증권, 하나증권, 하이투자증권, 한국투자증권, 한화투자증권, 현대차증권, DB금융투자, IBK투자증권, KB증권, SK증권 등입니다. 이들 회사는 고유재산을 운영하는 자기매매만 할 수 있습니다. 고객재산을 운영하는 위탁매매는 향후 단계적으로 추진될 예정입니다. 거래 대상은 정부가 기업에 할당한 할당배출권(KAU)입니다.

신규 시장조성자로 지정된 KB증권, 신한투자증권과 기존 시장조성자 5곳(산업은행·중소기업은행·하나증권·한국투자증권·SK증권)은 올해부터 1년간 배출권시장의 시장조성자로 활동하게 됩니다. 시장조성자는 1년 단위로 지정·고시되는데요. 특히 한국투자증권, 하나증권, SK증권, 신한투자증권, KB증권은 시장조성자와 자기매매가 가능한 증권사들입니다.

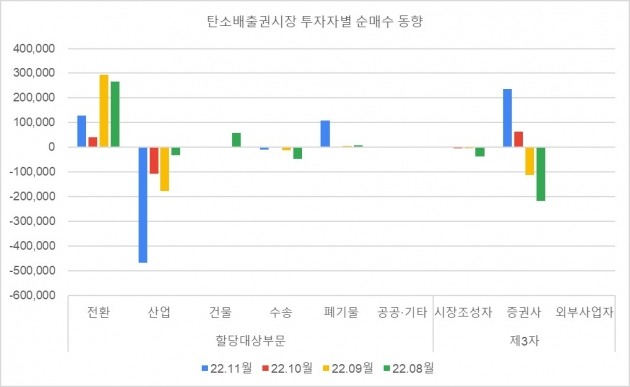

증권사들이 탄소배출권시장에 참여하기 전까지는 전환부문과 산업부문을 중심으로 매수와 매도가 주로 이뤄져 왔습니다. 전환부문은 순매수 우위를 보여왔고 산업부문은 순매도 우위를 보이면서 탄소배출권 가격을 형성해 왔습니다. 하지만 2021년 12월 20일 증권사들의 시장참여가 허용되면서 이러한 시장 판도에 커다란 변화가 생겼습니다. 시장 참여 초기만 하더라도 증권사들은 매수우위 포지션과 이월 대응의 매매행태를 보여 왔는데요. 배출권 가격이 하락하면서 손절 물량의 유입과 저조한 매매 수익률로 보수적 매매 행태가 작년 상반기까지 나타났습니다.

작년 8월 이후 산업무문의 매도 물량을 전환부문에서 소화하는 가운데 미스매칭 나는 물량에 대해서는 증권사가 유연하게 매수·매도 포지션으로 대응하고 있어 예전보다는 시장 유동성이 큰 폭 개선되는 모습을 보이고 있습니다. 증권사 참여에 따른 주목해야 할 시장 판도의 변화는 시장 참여 초반 무분별한 일방적 매수우위에서 시장 수급 상황을 감안한 '포지셔닝'의 변화입니다. 시장 수급에 따른 가격 등락을 반영함에 따라 고점 매도, 저점 매수의 전형적인 매매패턴을 보이고 있고 유동성 보강과 더불어 수익 확보에 주력하는 매매행태를 보이고 있습니다.

탄소배출권시장의 투자자별 매매비중을 살펴보면, 전환 부문 24.4%, 산업 부문 26.4%, 증권사 34%, 시장조성자 8.8%로 구성돼 있습니다. 증권사들의 시장 참여로 인해 수급불균형과 유동성 문제는 점진적으로 보강, 개선되고 있는 것으로 판단됩니다.

문제는 증권사 매집은 자기 매매성격이 강한 상태에서 단기적 성격의 매매로 일관할 경우 시장의 가격 변동성은 확대될 수밖에 없다는 점입니다. 일반적으로 증권사들의 자기매매는 단기적인 매매 차익을 추구하는 경향이 짙습니다. 따라서 시장참여자 모두가 이러한 변동성 확대를 통제 관리하기 위해서 탄소배출권시장의 파생상품 도입이 조속히 이뤄져야 합니다.

특히 유상할당 비중의 증가는 위험관리의 필요성도 동시에 부각될 수밖에 없습니다. 탄소배출권의 잉여와 부족에 따른 매입, 매도, 이월, 차입 등의 포지션 관리에도 유동성 문제 및 가격 등락에 대한 리스크 관리가 점진적으로 커질 전망입니다.

<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사 | Carbon Market Analyst

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

고환율·계엄도 버틴 크래프톤…외국인이 모은 이유 있었네 [노정동의 어쩌다 투자자]

외국인 투자자들이 올해 코스피 지수 부진 속에서도 게임주(株)인 크래프톤을 꾸준히 사모으고 있어 그 배경에 관심이 쏠리고 있다. 업계에선 크래프톤이 올해 내내 탄탄한 실적을 보여준 데다, 올해 국내 증시 최대 악재로...

![고환율·계엄도 버틴 크래프톤…외국인이 모은 이유 있었네 [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202412/01.27200811.3.jpg)

-

2

홍콩H지수가 부진한 영향에 한동안 손실 구간에서 헤맨 주가연계증권(ELS) 투자손익률이 올 3분기엔 플러스로 전환했다. 30일 금융감독원에 따르면 3분기 ELS 수익률은 연 0.8%를 나타냈다. 2분기 대비 7.2%...

-

3

수익률을 보전하기 위해 랩어카운트와 신탁 계좌에서 ‘채권 돌려막기’ 거래를 벌인 9개 증권사가 영업정지 등 중징계를 피할 것으로 전망된다.30일 금융투자업계에 따르면 금융위원회 증권선물위원회는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)