'가치株' 한국밸류도 현대차 산다

입력

수정

PER 5.3 저평가 매력에 2년만에 우선株 매집

전문가 "푸대접 과해"

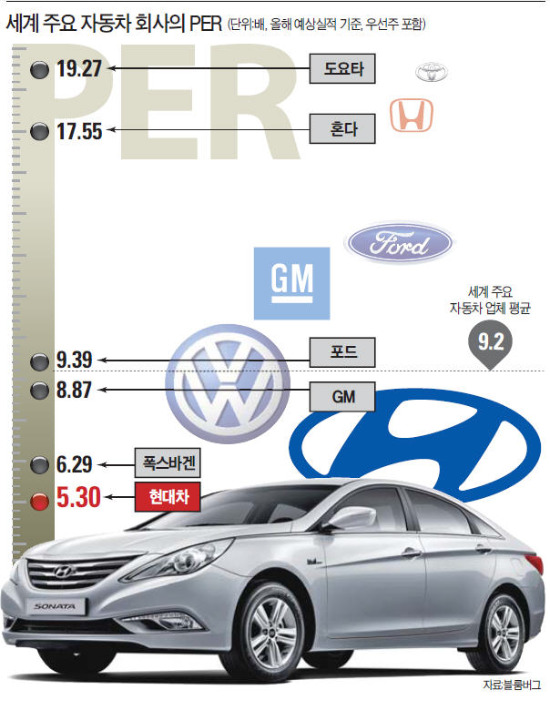

◆PER 5.3배, PBR 1배 오로지 싼 주식만 찾는 가치주 펀드매니저까지 현대차를 저평가 종목으로 분류할 정도다. 증권업계에 따르면 올해 예상실적 기준 현대차의 주가수익비율(PER)은 우선주를 포함, 5.3배 정도다. 향후 5년간 똑같은 규모의 이익을 쌓으면 그 돈으로 회사 전체를 살 수 있는 주가 수준이라는 뜻이다.

미국 GM, 일본 도요타 등 글로벌 자동차 기업의 평균 기간은 9년(PER 9.2배) 정도다. 현대차 주식이 이들 글로벌 기업 대비 40% 넘게 할인 거래되고 있다는 얘기다. 현대차가 상장된 유가증권시장의 평균 PER 8.5배와 비교해도 30% 이상 싼 가격대다.

장부상 자산가치를 주가와 비교한 주가순자산비율(PBR)로 따져도 현대차는 가치주에 속한다. 청산가치 수준인 PBR 1배를 기준으로 그 이하를 가치주로 분류한다. 현대차의 PBR은 1배 수준까지 내려왔다. 한국투자밸류자산운용은 일단 현대차 우선주부터 매입하고 있다. 7만원대인 우선주의 올해 배당금이 2000원이어서 은행 이자 이상을 받을 수 있다고 봤다. 지난 2월 초 기준 약 180억원어치를 펀드에 편입해 놓고 있다.

◆“성장 정체기는 과도한 우려”

현대차 주식이 이처럼 싼 가격에 거래되고 있는 것은 벌어들이는 이익은 큰 변화가 없는데 주가가 많이 떨어졌기 때문이다. 현대차 주가는 이달 들어서만 약 14% 떨어졌다. 지난 5일에는 심리적 저항선인 20만원까지 깨졌다. 16일에는 장중 19만원을 기록해 52주 신저가까지 기록했다.

엔화 약세 등 현대차에 불리한 환율 여건, 대량 리콜 사태, 정체된 외형 성장 등 악재가 한데 겹친 때문이다. 외국인은 현대차 주식을 이달 들어서만 5500억원가량 팔아 치웠다. 반면 도요타 등 일본 자동차 업체 주식에는 연일 ‘러브콜’(매입)을 보내는 중이다.

여기에 올 1분기 실적이 기대에 미치지 못할 것이란 우려마저 나온다. 현대차의 1분기 예상 영업이익은 1조9000억원 안팎. 신한금융투자 등 일부 증권사는 1조7000억원 내외를 거둔 것으로 추정했다. 이 같은 부정적 요인에도 불구, 현대차에 대한 ‘푸대접’은 지나치다는 게 전문가들의 진단이다. 마주옥 키움증권 투자전략팀장은 “재무제표만 놓고 보면 투자하지 않는 게 이상할 정도로 현대차는 우량하고 주가 또한 굉장히 싸다”며 “그동안 빠른 성장을 거듭해온 탓에 갑작스레 쏟아진 악재의 충격파가 더 커진 것 같다”고 말했다.

안세환 IBK투자증권 연구원은 “현대차는 지난해 파업과 연비 과장 논란 등에도 불구, 10% 수준의 영업이익률을 기록해 이익 안정성 면에서 경쟁사 대비 두각을 나타냈다”며 “올 1분기에는 이익률이 9% 수준으로 바닥을 찍고 2~4분기에는 개선되는 흐름이 나타날 것”이라고 말했다.

안재광 기자 ahnjk@hankyung.com