용돈관리 습관, 평생 재테크 밑거름…잘 고른 어린이펀드 '수익+경제교육'

입력

수정

자녀 경제교육·어린이 펀드봄의 싱그러움과 함께 가정의 달 5월이 찾아왔다. 5월은 어린이날, 어버이날 등이 있어 사랑하는 가족의 소중함을 느낄 수 있는 의미 있는 달이다. 매년 어린이날에는 사랑하는 자녀에게 어떤 선물을 줄지 고민하게 된다. 장난감이나 책, 옷, 신발 등을 사주는 것도 좋겠지만 부모가 직접 자녀에게 경제교육을 해보는 시간을 가져보는 것이 어떨까. 우리나라에서 최근 들어 자녀들의 경제교육을 강조하고 있지만 선진국에 비해서는 아직 부족한 수준이다. 자녀의 경제 관념을 바로 세워주는 것이야말로 사랑과 더불어 자녀의 미래를 위해 큰 도움이 되는 선물일 것이다.

용돈 관리를 위해서는 ‘영수증 관리 공책’을 쓰는 것을 제안한다. 새 공책 한 권을 사서 용돈을 쓸 때마다 영수증을 받아 붙인다. 각 페이지 제일 위에는 날짜를, 제일 아래 부분에는 영수증 금액의 합계를 적어준다. 영수증 관리 공책을 써내려가면 자녀가 어디에 돈을 쓰고 있는지, 혹시 안 써도 되는 곳에 돈을 쓴 것은 아닌지 스스로 확인할 수 있다.

다음에는 남은 용돈은 어떻게 관리하면 좋은지 살펴보자. 자녀 이름으로 된 통장이 없다면 은행이나 증권사에 가서 수시입출금 통장을 만들어보자. 자녀와 직접 은행 또는 증권사를 방문해 금융회사는 무엇을 하는 곳인지, 예금과 대출의 의미는 무엇인지, 또 금리, 연체, 신용불량자 등의 경제용어를 설명해주면 책이나 사전에서 보는 것보다 자녀들이 좀 더 흥미를 느낄 수 있을 것이다. 특히 증권사 종합자산관리계좌(CMA)를 만들면 은행의 자유입출금 통장과 같은 기능으로 연 2%대 금리를 받을 수 있다는 장점이 있어 자녀들에게 금융상품을 비교할 수 있는 기회를 체험하게 할 수 있다. CMA는 고객이 맡긴 자금을 채권, 기업어음(CP), 양도성 예금증서(CD) 등에 투자해 수익을 얻고 이 수익의 일부를 고객에게 돌려주는 통장이다. 은행의 자유입출금 통장처럼 돈을 넣고 빼는 데 제한이 없고 자동이체, 인터넷뱅킹 등 부가서비스도 이용할 수 있다. 다만 대부분 CMA는 예금자 보호 대상이 아니라는 점을 유의해야 한다.

수시입출금 통장과 더불어 어린이 펀드를 함께 가입해 첫 재테크를 경험하게 하는 것도 경제교육의 좋은 방법이다. 국내 주식 또는 해외 주식에 투자하는 어린이 펀드는 자녀의 미래를 준비할 때 좋은 투자수단이 될 수 있다. 또 자녀들이 주식과 채권이 무엇인지, 한국을 비롯해 전 세계 경제상황이 어떤지 관심을 갖기 시작하도록 유도하는 데 도움이 된다. 어린이 펀드를 가입하면서 효과적으로 자녀들에게 경제교육을 할 수 있는 몇 가지 방법을 소개하고자 한다. 우선 자녀와 함께 증권사를 직접 방문해 펀드를 가입할 필요가 있다. 자녀들이 영업점에 방문해 상품 가입 절차를 직접 겪어보면 실질적인 경제교육이 가능하다. 둘째, 펀드운용 보고서를 자녀와 같이 읽어보자. 어린이 펀드를 가입하면 어린이 펀드 눈높이에 맞춰 쉽게 쓰여진 펀드운용 보고서를 받을 수 있다. 자녀와 함께 읽으면서 투자 자산이 어떻게 운용되는지 확인해보자. 셋째, 금융회사의 경제교육 프로그램에 참여해 보는 것도 좋은 경험이 될 수 있다. 펀드별로 다를 수는 있지만 대부분의 운용사에서는 어린이 펀드 가입 고객들을 위해 경제교육 프로그램(경제캠프)을 운영한다. 인원의 제한이 있어 추첨을 통해 대상을 선발하지만 당첨되면 소중한 경험을 할 수 있을 것으로 보인다.

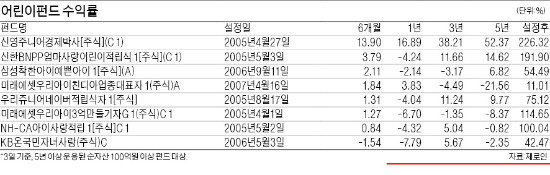

어린이 펀드는 은행 적금과 비교해 높은 수익률을 기대할 수 있다는 장점이 있다. 신한BNPP엄마사랑어린이 적립식1호펀드의 경우 3년 수익률이 11.66%다. 물론 주식형 펀드의 경우 시장 상황에 따라 수익률이 마이너스가 나는 경우도 있지만 장기투자시에는 은행에 맡기는 것보다 수익률이 나을 것으로 기대된다. 세금 측면에서도 혜택이 있다. 국내 주식형 펀드의 경우 주식 매매차익에 대해서는 비과세한다. 은행의 이자와 펀드의 수익금이 같을 경우 은행은 이자에 대해 15.4%를 과세하지만 펀드의 경우 수익금에서 주식 매매차익분을 제외한 나머지 금액에 15.4%를 과세해 실제 과세되는 세금이 적다는 장점이 있다.

김성태 <신한금융투자 투자상품부장 platon@shinhan.com>