포스코·한국타이어·SKT '꽃보다 실적'

입력

수정

실적 개봉박두

전년동기 대비 이익 30% 낮춘 철강주 포스코·하이스코 주목…車부품 만도, 기대주로 떠올라

탄탄한 주가흐름 보인 통신주 SKT·LG유플러스 추정치 부합…삼성테크윈 '깜짝 실적' 거론

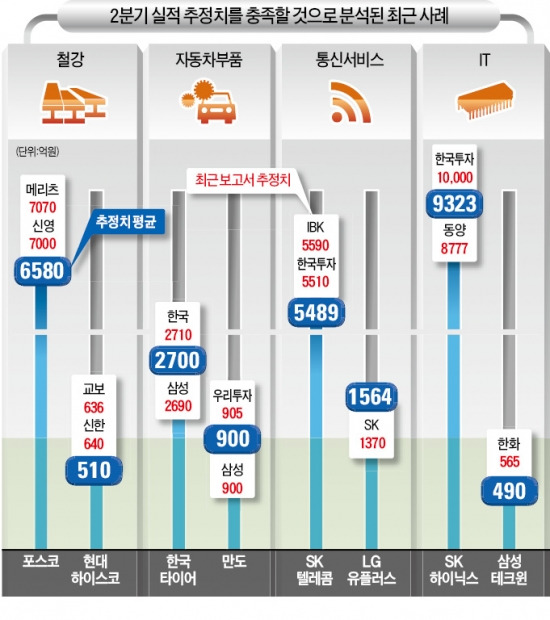

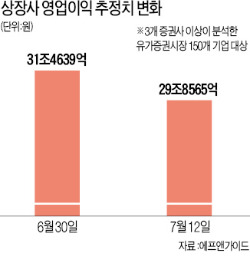

불황이 장기화하고 있는 점을 반영, 증권사들이 ‘실적 눈높이’를 크게 낮춰 1분기와 같은 연쇄적인 어닝쇼크(증권사 추정치 대비 10% 이상 낮은 실적을 발표하는 것)가 반복되지는 않을 거라는 전망이 많다. 무엇보다 증권사들은 철강·자동차 부품·통신서비스 등이 2분기에 선방했을 것이란 분석을 내놓고 있다. ◆철강주, 낮아진 눈높이 충족할 듯

◆車 부품주 성적은 ‘예상 범위’

완성차 업체들에 대한 실적 우려가 큰 가운데 일부 부품주들은 실적 기대가 오히려 커지고 있다. 타이어 업체는 수요 감소와 판매가격 하락 등으로 영업환경이 좋지 않았다. 그런데 재료인 천연고무와 합성고무 가격이 크게 떨어지고 있는 게 영업 손익에 긍정적인 요인으로 꼽힌다. 한국투자증권은 지난 12일 보고서에서 한국타이어의 2분기 영업이익 추정치를 종전 2660억원에서 2710억원으로 2% 늘렸다. 증권사 평균 예상치 2700억원을 충족할 것이란 분석이다. 삼성증권의 추정치 또한 2690억원으로 엇비슷했다.

만도도 부품주 중 2분기 기대주로 꼽힌다. 900억원 안팎의 영업이익을 거뒀을 것이라는 게 증권사들의 일관된 분석이다. 전년 동기 대비 15% 이상 성장이 이뤄졌다는 얘기다. 우리투자증권이 905억원, 삼성증권은 900억원, 교보증권이 892억원의 영업이익 추정치를 각각 제시했다.

◆통신주 기대 크지만 ‘충족 가능’ 올 들어 가장 탄탄한 주가 흐름을 보인 통신서비스 업종은 기대치가 한껏 부풀어 올랐으나 대체로 만족할 만한 수준을 발표할 것으로 증권사들은 보고 있다. IBK투자증권은 지난 11일 SK텔레콤의 2분기 영업이익 추정치를 시장 예상치(5400억원대)보다 많은 5590억원으로 제시했다. 지난 8일 나온 한국투자증권 예상액도 5510억원이다.

LG유플러스는 2분기에 1500억원대의 영업이익 예상치에 다소 못 미쳤을 것이란 분석이 SK증권 등에서 나왔으나, 지난해 영업적자를 감안하면 다소 적게 나오더라도 긍정적 평가가 가능하다.

정보기술(IT) 업종에서는 삼성테크윈이 ‘깜짝 실적’을 발표할 후보로 거론되고 있다. 한화증권은 삼성테크윈의 2분기 영업이익을 565억원으로 추산, 종전 예상치 490억원을 훌쩍 뛰어넘을 것으로 봤다. 김운호 연구원은 “당초 예상과 달리 디지털 솔루션 부문이 흑자를 낸 것 같다”고 했다. D램가격 상승 덕을 보고 있는 SK하이닉스의 영업이익 추정치는 한때 1조원대까지 높아졌다가 9000억원대로 다소 꺾였으나, 한국투자증권 등 상당수 증권사는 여전히 1조원 이상의 2분기 영업이익을 기대하고 있다.

안재광 기자 ahnjk@hankyung.com