국민연금 2999명 vs 2957명…한달간 탈퇴보다 가입 많아

입력

수정

지면A8

임의가입자 이탈 논란

10년간 납입하면 기초연금 안 깎이고 '최고 수익률' 기대

최근 국민연금공단의 한 직원은 44세 주부 A씨로부터 이런 질문을 받았다. A씨는 이혼한 뒤 혼자 딸을 키우고 있다고 했다. 공단 직원은 주저하지 않고 가입하라고 권유했다. 10년만 가입하면 높은 ‘수익률’의 국민연금을 타면서 기초연금도 감액당하지 않는다는 이유에서였다. ◆저소득 임의가입자, 무조건 유리

정부가 기초연금 도입 방안을 발표한 지난달 25일 이후 임의가입자의 탈퇴가 늘어나고 있지만 A씨처럼 새로 가입하는 사람도 꾸준히 증가하고 있다.

24일 국민연금공단에 대한 국정감사 자료에 따르면 9월25일~10월21일 임의가입자 중 자발적 탈퇴자는 2957명이었지만 신규 가입자는 이보다 많은 2999명이었다. 자발적 탈퇴는 직장이나 지역가입자로 전환해 임의 가입 자격을 자동으로 상실하는 것이 아니라 스스로 국민연금에서 탈퇴하는 것을 말한다. 국민연금 가입 기간이 길면 기초연금을 깎겠다는 정부의 기초연금 도입안 때문에 국민연금에 대한 불신이 높아진 상황에서 이처럼 임의가입자가 계속 들어오는 이유는 높은 수익률 때문이라고 공단 측은 설명했다.

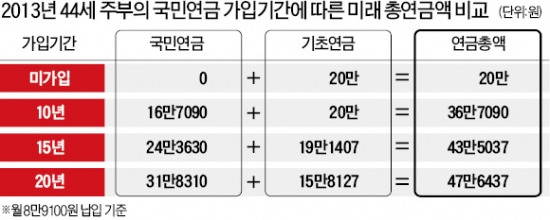

임의가입자가 납부할 수 있는 최저 보험료는 8만9100원이다. A씨가 최저 보험료를 10년간 내고 65세부터 연금을 받는다고 가정해보자. A씨가 받는 국민연금액은 현재 가치로 매달 16만7000원 정도다. 20년간 국민연금을 받는다고 가정하면 1069만원을 내고, 낸 돈의 3.7배인 4010만원을 국민연금으로 받게 된다.

국민연금은 10년 이상 보험료를 납입하면 평생 연금을 받을 수 있도록 돼 있다. 여기에 소득 하위 70%에 속할 경우 기초연금도 감액당하지 않고 20만원(현재 가치)을 받을 수 있다. 결국 매달 8만9100원을 납부할 경우 A씨는 국민연금과 기초연금을 합쳐 총 36만7000원을 받게 되는 것이다. ◆장기 가입할수록 수익률 떨어져

하지만 가입 기간이 길어지면 수익률은 조금씩 하락한다. A씨가 20년 가입할 경우 연금액은 월 47만6000원이다. 15년 가입했을 때보다 4만원가량밖에 늘지 않는다. 국민연금은 31만8000원으로 비슷한 폭으로 늘지만 기초연금이 4만2000원을 감액당해 15만8000원에 그치기 때문이다.

이 경우에도 연금액은 납부 보험료에 비해 3.5배, 기초연금액을 합칠 경우 5.3배에 이른다. 이는 저소득자에게 더 많은 혜택을 주는 국민연금의 지급 구조 때문이다. 실제 임의가입자 중 56% 정도가 최저인 8만9100원을 납부하고 있고, 임의가입자 평균 보험료도 11만원에 그치고 있다. 그러나 현재 44세에 월소득 200만원인 직장인이 과거 10년간 국민연금 보험료를 냈고, 앞으로 10년을 더 가입해 20년을 채운다고 가정하면 얘기가 달라진다. 이 사람이 65세 때부터 받는 연금액은 48만9630원 정도다. 기초연금은 큰 폭으로 줄어 13만6900원에 그친다. 이마저 부부일 경우 전체 기초연금에서 다시 20%를 감액당한다. 현재 국민연금에 가입한 청장년층 상당수가 기초연금을 받을 때 불리할 수밖에 없다는 지적이 나오는 배경이다.

김용준 기자 junyk@hankyung.com