이익률 높은 미용·패션비중 늘어…모바일 가장 빠르게 성장

입력

수정

지면B4

Cover Story - GS샵

전문가 심층진단 - 박종대 < 하나대투증권 연구위원 forword@hanafn.com >

모바일 비중 4분기 10% 돌파…SO 송출수수료 부담 줄어

영업이익 年 19%씩 증가 전망

"모바일이 TV채널 잠식" 의견도

○이·미용, 패션잡화 등 ‘두각’ 국내 홈쇼핑 업체들은 지난해 하반기 이후 구조적인 변화를 맞고 있다. 백화점 등 오프라인 유통채널에서 주로 판매하던 상품이 대거 홈쇼핑으로 이동했다. 구매 의사결정 과정이 복잡한 의류나 상대적으로 이익률이 높은 이·미용 상품이 홈쇼핑에서 판매가 늘어나면서 홈쇼핑 채널의 고성장을 이끌고 있다. 지난 3분기 의류와 이·미용품, 패션잡화가 차지하는 판매 비중은 52%로 전년 동기 대비 10%포인트 상승했다.

GS홈쇼핑은 이런 변화를 선도하면서 이·미용, 패션 제품 등에서 두각을 나타냈다. 소비자들에게 직접 입어보거나 테스트해본 뒤에도 언제든지 반품이 가능하다는 점을 강조하고 있다. 덕분에 홈쇼핑 채널에 대한 소비자와 상품 유통업자들의 신뢰도가 높아졌다. 산업 규모가 커지면서 홈쇼핑은 유통시장의 변방에서 중심으로 이동하고 있다. 상품의 종류와 가격대 확장, 성장성 제고 등으로 선순환하고 있는 것이다.

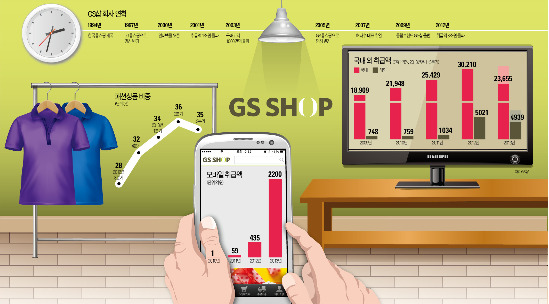

○모바일 비중 10% 늘 것 GS홈쇼핑에서 눈여겨볼 대목은 모바일 사업이다. 홈쇼핑 상장 3개사 가운데 GS홈쇼핑의 모바일 사업이 가장 빠르게 성장하고 있다. 지난 3분기 누적 모바일 부문 취급액은 GS홈쇼핑이 1620억원, CJ오쇼핑이 1770억원, 현대홈쇼핑이 640억원이다. 지난해 대비 GS홈쇼핑은 603%, CJ오쇼핑과 현대홈쇼핑은 각각 315%, 293% 증가했다.

이번 4분기부터 GS홈쇼핑의 모바일 취급액 비중은 10%를 넘어설 것으로 예상된다. 모바일 채널의 고성장과 매출 비중 증가는 내년 GS홈쇼핑의 외형 성장을 점치게 하는 근거다. 이런 모바일 채널 고성장은 국내 스마트폰 보급률이 가파르게 올라가면서 소비자와의 접점을 크게 늘렸기 때문이다.

올해 국내 모바일 쇼핑 시장은 1조4000억원 규모로 추정된다. 2015년까지 연평균 39%의 높은 신장세를 유지할 것으로 예상된다. 모바일 쇼핑은 PC 온라인은 물론 오프라인 유통까지 잠식해 들어가고 있다. 이런 소비 패턴의 변화는 홈쇼핑업체들이 한단계 ‘레벨업’하는 기회가 되고 있다. 특히 모바일 채널은 같은 온라인 기반임에도 PC 인터넷 채널보다 수익성에서 크게 앞선다. 상품 구성 측면에서 고(高)마진 상품인 의류와 이·미용 상품 비중이 크다. PC 인터넷 채널과 달리 포털업체 연계 접속에 따른 수수료 비용이 발생하지 않기 때문이다.

○SO 송출수수료 부담 완화돼

GS홈쇼핑은 종합유선방송사업자(SO) 송출 수수료 부담 완화라는 호재도 만났다. 올해 SO 송출 수수료 협상은 이달 중 마무리될 것으로 보인다. GS홈쇼핑의 경우 전년 대비 12% 증가에 머물면서 비용 부담이 크게 줄어들 것으로 보인다. 내년에는 SO 송출 수수료가 7~8% 증가에 그치고 취급액 증가율을 밑돌기 시작하면서 수익성 개선에 크게 기여할 것이다. CJ오쇼핑과 현대홈쇼핑은 계열사로 SO업체를 두고 있기 때문에 이 같은 수혜가 자회사 SO 입장에서는 실적 저하로 연결된다. SO 송출 수수료 부담 완화는 S급 채널의 가치가 낮아졌기 때문이다. S급 채널은 공중파 채널 사이에 있어 매출 증대를 기대할 수 있는 채널을 말한다. S급 채널은 특성상 3~4개밖에 존재하지 않기 때문에 6개 홈쇼핑 업체 사이에 경쟁이 치열했다. 최근 시청률 분산과 홈쇼핑 채널의 엔터테인먼트 기능 강화 등으로 의존도가 크게 떨어졌다.

○성장 둔화?…수익성 개선세

내년 GS홈쇼핑의 취급액은 올해보다 12.8% 증가한 3조6770억원, 영업이익은 19.1% 늘어난 1870억원으로 예상된다. 2016년까지 3년간 연평균 취급액 11%, 영업이익은 19%씩 증가할 전망이다.

일부에서는 TV채널의 성장 둔화를 우려한다. 모바일 채널이 TV채널을 잠식하고 있기 때문이다. 모바일 채널의 프로모션 확대에 따라 홈쇼핑 업체들의 이익률이 떨어질 것이라는 의견도 있다.

박종대 < 하나대투증권 연구위원 forword@hanafn.com >