주택대출 근저당비율 110%로 낮춘다

입력

수정

지면A10

채무자 담보권 늘어 유리…금융당국, 2014년 초 시행

은행, 연체시 원리금 회수하려면 두달까지 기다려야

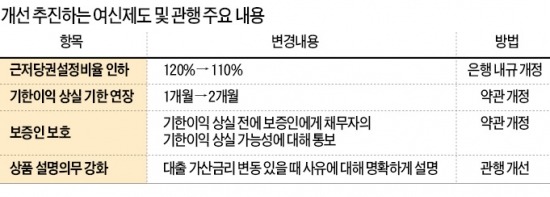

18일 금융계에 따르면 금융당국은 금융사들의 여신제도 및 관행 중에서 이 같은 내용을 골자로 한 개선안을 마련해 내년 초부터 시행할 계획이다. 이를 위해 은행 내부 규정이나 상품 약관을 개선토록 한다는 방침이다. ○대부분 은행 120% 수준 유지

우리·경남은행을 제외한 대부분 은행은 근저당권설정비율을 120% 수준으로 유지하고 있다. 금융당국은 이를 110%로 낮추도록 하는 방안을 추진 중이다. 근저당권설정비율이 낮아지면 돈을 빌린 사람에게 다소 유리해진다.

예를 들어 5억원짜리 집을 사면서 1억원을 담보대출로 받았다면 집주인은 은행의 근저당권 1억2000만원(120% 상당)을 뺀 3억8000만원어치의 담보권을 갖는다. 하지만 110%로 낮아지고 집값 변동이 없을 땐 3억9000만원까지 담보권이 늘어난다. 원리금을 연체했을 때 은행이 만기 전에 원금을 회수할 수 있는 ‘기한이익 상실’ 조건도 ‘1개월 이상 연체’에서 ‘2개월 이상 연체’로 완화하기로 했다. 대부분 은행은 원리금을 한 달간 갚지 못하면 계약 만료 시점 이전에라도 원금과 이자를 한꺼번에 회수해 왔다.

○은행 “도덕적 해이 발생” 반발

은행들은 금융당국의 이 같은 방침을 선뜻 수긍하지 못하겠다는 분위기다. 근저당권설정비율을 낮출 경우 채무자가 연체이자를 내지 않을 때 자칫 하면 은행들이 떠안을 수 있다는 이유에서다. 금융당국은 하지만 근저당권설정비율의 산정 근거가 되는 연체이자율이 낮아진 만큼 은행들이 설정비율을 낮추는 것은 당연하다고 밝히고 있다. 지난해 금융감독원의 지시로 은행들은 연체이자를 연 13~17%로 약 2~5%포인트 낮췄다. 은행들은 기한이익상실제 적용 기한을 늘리는 것과 관련해서 도덕적 해이(모럴 해저드)를 낳을 수 있다고 주장하고 있다. 한 시중은행 임원은 “원리금을 제때 갚지 않아도 아무런 불이익이 없는 기한을 한 달에서 두 달로 늘리면 그만큼 채무 상환에 대한 책임감이 약해진다”고 말했다. 금융당국은 이에 대해서도 “채무자에게 최소 2개월의 여유를 주는 게 합리적”이라고 일축하고 있다.

■ 근저당권설정비율

금융회사가 대출해주고 담보로 잡은 물건에 대해 근저당권을 설정하는 비율. 보통 대출 원금의 120%를 설정하고 있다. 근저당권이란 채권자가 채무자와 약속한 기간까지 발생하는 이자를 포함한 관련 채무에 대해 다른 채권자보다 우선해서 변제받을 수 있는 권리를 말한다.■ 기한이익상실제

채무자가 일정 기한 동안 대출금을 갚지 않아도 되는 권리를 박탈당하는 것. 원리금을 약 1개월 이상 연체할 경우 금융회사는 남은 대출금을 한꺼번에 회수할 수 있다.

박신영 기자 nyusos@hankyung.com