주가연계증권(ELS) 시장의 양극화가 심해지고 있다. 종목형 ELS는 낙인(Knock-in, 원금손실) 우려가 깊어지며 침체되고 있는 반면 지수형 ELS는 최근 높아진 증시 변동성으로 호조세다.

7일 교보증권에 따르면 지난 1월 한달간 ELS 발행규모는 4조7146억원으로 3개월만에 4조원을 웃돌았다.

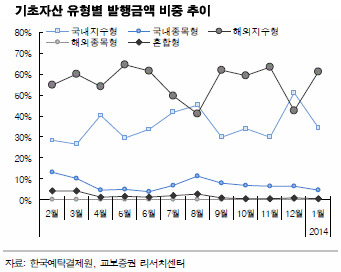

이 중 코스피200, 홍콩항셍중국기업지수(HSCEI) 등의 지수를 기초자산으로 하는 지수형 ELS가 압도적이다. 1월 발행된 ELS 중 국내지수형이 34.1%, 해외지수형이 60.9%로 지수형 ELS가 95%를 차지했다. 이는 최근 1년 내 최대 비중이다. 종목형 ELS 비중은 4.6%에 불과했다.

지수형 ELS로의 쏠림 추세는 꾸준히 심화되는 추세다. 한때 ELS 시장에서 지수형과 종목형의 비중은 7대 3 정도를 나타냈으나, 지난해에는 9대 1까지 기울어졌다.이달 들어서도 지수형 ELS의 발행은 활발히 이뤄지고 있다. 특히 최근 글로벌 증시의 급격한 조정으로 국내 증시와 홍콩 증시 등이 높은 변동성을 나타내면서 ELS의 목표 수익률도 좋아졌다. ELS의 특징상 기초자산의 변동성이 증가하면 발행 조건이 좋아지기 때문이다.

하철규 우리투자증권 상품지원부 차장은 "지수가 횡보세로 지지부진한 장에서는 연 6.8%정도까지 연 목표수익률이 낮아졌었지만 최근 코스피와 홍콩 H지수의 2인덱스 상품의 경우 연 7.5~8.0%까지 나오고 있고, 유로스탁50 지수는 연 8.5% 정도 목표수익률로 제시하고 있다"고 밝혔다.

그는 "설 연휴 전인 지난해 12월과 올해 1월에 거쳐 주간 200억원씩 조기상환이 되다보니 상환된 자금이 다시 유입되는 효과가 나타났다"고 말했다.반면 종목형 ELS는 발행이 감소한데다 2011년 모집된 ELS들의 낙인 우려까지 겹치면서 위축된 상황이다.

삼성증권이 지난 4일 7%대 급락하는 등 ELS의 기초자산으로 활용된 일부 종목들의 주가에까지 영향을 미치고 있다.

최창규 우리투자증권 애널리스트는 "올 들어 뚜렷한 주가 약세를 보이고 있는 POSCO와 GS, 증권주 등에서 ELS 낙인 발생 가능성이 점쳐지고 있다"고 설명했다.삼성증권의 경우 2011년 주가가 8만원대였지만 현재 주가는 3만원대 수준. ELS의 기초자산이 발행 당시 주가의 40~50% 이하로 떨어지면 투자자들은 낙폭만큼 손실을 입는다. ELS의 만기상환 기간에 대규모 낙인이 발생하면 종목형 ELS에 대한 투자심리는 더욱 악화될 것으로 전망된다.

김대일 신영증권 SP부 이사는 "코스피지수는 회복 후 1900~2000선을 꾸준히 유지해왔는데 일부 종목의 경우 반토막이 난 뒤 회복하지 못하면서 종목형 ELS의 상황이 특히 좋지 않다"고 말했다.

그는 "지금은 코스피나 홍콩 H지수 등의 지수형 ELS가 저가 매력도 있고 수익률도 좋아 투자하기에 적당한 시점"이라고 덧붙였다.