에쓰오일, 고품질 원유 장기 확보…고부가 제품 확대 강점

입력

수정

지면B4

Cover Story - 에쓰오일

전문가 심층 진단 - 이재원 < 유화증권 연구원 jaewon.lee0622@gmail.com >

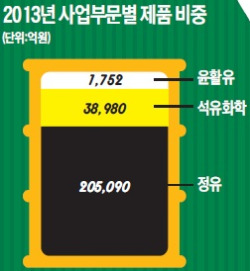

사우디아라비아 원유 사용 에쓰오일의 수익성을 살피려면 원유 정제 과정을 알 필요가 있다. SK이노베이션 GS칼텍스 등 정유기업의 1차 정제 마진(판매가-원유 도입가)은 마이너스, 즉 역마진이 난다.

정제는 원유를 증류탑에서 나프타 등유 경유 중유 등으로 분류하는 작업이다. 1차 정제 때 벙커C유 등 중유가 많이 나온다. 환경오염 우려로 벙커C유 가격이 낮다 보니 역마진이 난다. 2차 정제는 1차 정제 후 열분해 처리작업을 통해 저급유를 줄이고, 좋은 경질유(나프타 등유 경유)를 뽑아내는 것이다.

결국 정유기업의 수익성은 고도화(잔사유 처리능력) 수준에 좌우된다고 볼 수 있다. 고도화 설비장치와 기준은 조건에 따라 제각각이지만 성공 여부는 크게 보면 두 가지다. 상대적으로 낮은 황을 함유한 원재료를 들여와야 하고, 원유의 1차 정제 후 2차 정제 시 높은 비율의 경질유를 추출해야 한다. 황 함유량이 많을수록 탈황공정이 많아져 수익성이 나빠진다. 에쓰오일이 공급받는 원유는 사우디아라비아의 ‘아라비안 라이트(Arabian Light)’다. 이는 국제적으로 우수한 기준의 원유라 처리과정에서 비용이 절감된다. 에쓰오일의 최대주주는 35% 지분을 갖고 있는 사우디 국영석유회사 사우디아람코의 자회사인 AOC(Aramco Overseas Company)다. 이를 통해 양질의 원유 20년 이상 장기 공급을 보장받고 있다.

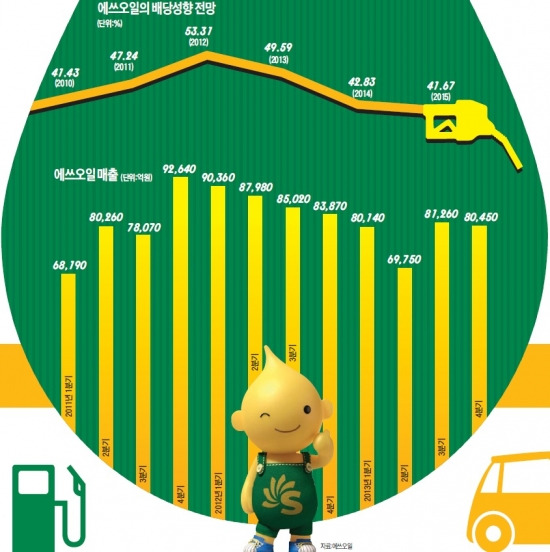

에쓰오일의 2014년 추정 순자산가치 대비 현재 기업가치는 저평가돼 있는 것으로 판단된다. 에쓰오일의 올해 총자본은 5조8125억원으로 추정된다. 이를 토대로 산출한 주당 순자산가치(BPS)는 4만9611원이다. 에쓰오일의 과거 5년간 최저 주가순자산비율(PBR) 평균 1.6배를 보수적으로 적용해본다면 에쓰오일 주가는 저평가돼 있다. 지배주주 순이익이 감소하는 상황에서도 배당성향(총배당금을 순이익으로 나눈 값)을 40% 이상으로 유지하면서 주주가치 극대화에 노력하는 모습도 주목할 필요가 있다. 다만 지배주주 순이익 감소분만큼 총 배당금액은 낮아질 것으로 보인다. 대규모 신규 프로젝트가 예정돼 있다는 점도 긍정적이다. 올초 에쓰오일 최고경영자(CEO)인 나세르 알 마하셔는 2016년까지 8조원 투자 계획을 발표하며 올해 최우선 과제로 신규 시설 프로젝트 투자를 꼽았다. 이 프로젝트에는 고도화 시설 확장은 물론 파라자일렌(PX) 중심 석유화학 제품 보강, 자동차·바이오·정보기술(IT)소재 등 고부가가치 소재 사업 진출 등이 포함돼 있다. 지난달 27일 이사회에서 울산 소재 한국석유공사 토지를 5190억원에 매입하기로 한 것도 이 프로젝트와 맞닿아 있다.

재무구조 악화징후 안보여

에쓰오일은 현재 실적이 다소 좋지 않다. 지난해 연결 매출은 31조1585억원, 영업이익은 3660억원으로 전년보다 각각 10.3%, 53.2% 줄었다. 정제 마진이 악화되고 지난해 대규모 정기보수를 하면서 공장가동률이 저하됐기 때문이다. 2011년 이후 매년 영업이익이 50%가량 감소하는 추세다. 다만 재무구조상 의미 있는 악화 징후는 보이지 않는다. 올해는 대규모 정기보수 계획이 없기 때문에 지난해 기저효과 대비 실적 회복이 가능할 것으로 전망한다. 국제 정황상 정제 마진 회복은 어려울 수 있지만 사업전략상 고부가가치 제품 판매를 높여 턴어라운드를 달성할 수 있을 것으로 판단한다.

이재원 < 유화증권 연구원 jaewon.lee0622@gmail.com >