구글·알리바바 등 금융업 진출 활발한데…한국 IT기업은 '전금법'에 막혀 주변만 '입질'

입력

수정

지면A9

모호한 포괄적 규제 탓 금융상품 취급 엄두 못내구글 페이스북 알리바바 같은 글로벌 정보기술(IT) 기업들이 속속 금융서비스에 진출하면서 은행까지도 위협하고 있다. 한국에서도 카카오 KT SK플래닛 등이 모바일 금융서비스에 뛰어들고 있지만 규제에 묶여 역할이 제한된 상태다. 전자금융거래법(전금법) 등 각종 금융 관련 법들이 은행과 카드사를 통해서만 금융서비스를 할 수 있도록 규제하고 있기 때문이다.

카카오·SK플래닛·KT 등 소액결제·계좌이체 서비스만

전문가들은 “2006년 4월 처음 만들어진 전금법은 탄력성이 떨어져 제정 당시에는 개념조차 없었던 새로운 형태의 지급 수단과 사업자, 기술의 등장에 제대로 대응하지 못하고 있다”며 “IT기업의 참여가 전자금융시장의 혁신을 불러일으킬 수 있도록 규제를 완화해야 한다”고 말했다.

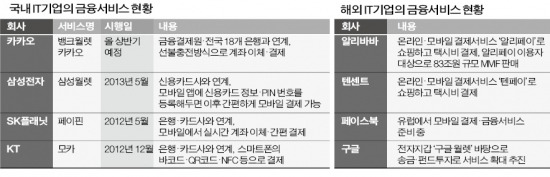

해외 IT기업의 금융업 진출이 거세다. 중국 최대 전자상거래 업체인 알리바바는 온라인·모바일 결제서비스 ‘알리페이’로 쇼핑은 물론 택시비까지 결제할 수 있도록 한 데서 더 나아가 금융상품도 판매하고 있다. 알리바바가 지난해 6월 내놓은 머니마켓펀드(MMF) 상품인 ‘위어바오’는 9개월 만에 약 83조원의 시중 자금을 끌어모았다.

페이스북도 아일랜드중앙은행에 모바일 결제·금융서비스 승인을 요청해 놓은 상태다. 승인을 받으면 유럽 전 지역에서 전자화폐를 발행할 수 있다. 페이스북 이용자들끼리 돈을 주고받고 페이스북으로 쇼핑도 할 수 있게 된다. 이에 반해 국내 IT기업들의 금융서비스 진출은 은행과 카드사의 서비스를 단순히 스마트폰으로 옮겨 오는 데 그치고 있다. KT와 SK플래닛, 삼성전자 등이 내놓은 전자지갑 서비스는 기존 은행계좌와 카드번호를 모바일 앱에 입력해야만 하며, 카카오도 금융결제원과 전국 18개 은행이 먼저 시행 중인 ‘뱅크월렛’에 동참하는 형식으로 금융서비스를 준비 중이다.

○국내 IT기업은 규정에 발 묶여

전금법은 비금융회사가 금융업자로 활동할 수 있는 근거를 마련해두고 있다. 제28조와 제30조에 따라 금융위원회의 허가를 받고 자본금이 50억원 이상이면 전자화폐를 발행·관리할 수 있다. 자본금 20억원을 충족하면 전자자금 이체 업무를 할 수 있다. 하지만 실제로 비금융회사가 한국에서 금융업을 하기는 매우 어렵다. 이동산 페이게이트 이사는 “애매한 법 제도와 기득권을 놓지 않으려는 금융권 탓에 IT기업이 독자적으로 금융서비스를 할 수 없는 상태”라고 지적했다. 예를 들어 여신전문금융업법은 국내 신용카드 정보를 저장하기 위해서는 신용카드사업자 허가가 반드시 필요하다. 또 결제 시 필요한 본인 인증을 은행과 카드사만 할 수 있도록 해 IT기업이 더 좋은 기술을 갖고 있어도 꼭 은행·카드사와 손을 잡아야 한다. 전금법은 결제 사업을 하기 위해선 전자결제대행업(PG) 허가를 반드시 받도록 하는 규제도 담고 있다.

이동규 한국은행 금융결제국 조사역은 “모바일 지급결제서비스에 대한 과도한 규제가 서비스의 활성화를 가로막고 있다”고 말했다.

임근호 기자 eigen@hankyung.com