대출 '메뚜기족' 늘자, 은행 '진땀'

입력

수정

지면A16

설정비 부담 없는 고객, 0.1%P에 은행 옮겨

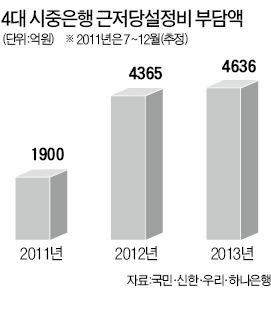

4대銀, 작년 근저당권설정비로 4636억 지출

서울 신촌 한 시중은행 지점장의 토로다. 2층 규모의 설렁탕집 주인이 금리를 0.1%포인트 싸게 해 준다는 말에 10억원 대출 계좌를 다른 은행으로 옮겼다는 하소연이다. 그는 “우리도 연 4% 수준의 낮은 금리를 적용하고 있었다”며 “금리를 연 3.5~3.7% 수준으로 내려주면 다시 우리 은행으로 오겠다는데 그렇게까지는 할 수 없다”며 답답해했다.◆고객 40%, 대출 1년 내로 옮겨

은행에서 1억원을 빌리면 일반적으로 50만~70만원이 근저당권설정비로 부과된다. 예전에는 이 설정비를 대출받는 사람이 부담한 탓에 웬만해선 대출을 갈아타는 일이 드물었다.

하지만 금융소비자 보호를 중시하는 분위기를 타고 공정거래위원회가 2011년 7월부터 은행이 근저당권 설정비를 부담하도록 표준약관을 개정한 뒤로는 금리가 0.1%포인트만 낮아도 바로 갈아타는 일이 다반사다.신규 대출 10개를 유치하면 3~4개는 1년도 안 돼 다른 은행으로 옮겨간다는 게 일선 영업점들의 얘기다.

서울 강남의 한 지점장은 “요즘은 밑 빠진 독에 물 붓는 심정”이라며 “신규 고객을 데려와도 절반은 다시 뺏기겠거니 생각한다”고 말했다.

이에 따라 은행이 부담하는 설정비 규모도 함께 커지고 있다. 국민·신한·우리·하나은행 등 주요 4대 시중은행이 2013년 근저당권설정비로 부담한 금액만 4636억원으로 집계됐다. 2012년 4365억원보다도 271억원 늘었다. 은행끼리 금리 경쟁을 벌이며 제 살 깎기 식 영업에 몰두한 결과다.◆소비자끼리 설정비 떠넘길 수도

은행들은 설정비 절감을 위해 몸부림치고 있다. 온라인으로 대출약정 및 근저당 설정이 가능한 전자등기 전용 주택담보대출 상품을 출시한 게 대표적이다.

이 경우 법무사에게 주는 보수를 기존 30만~40만원에서 5만~7만원으로 크게 낮출 수 있다.이런 변화가 대출자의 부담을 줄여주는 바람직한 현상이라는 평가도 있지만 그리 단순한 문제가 아니라는 지적도 나온다. 소비자들에게 비용 부담이 전가될 수 있기 때문이다.

한 금융전문가는 “순이익이 급감하는 가운데 만만찮은 근저당권 설정비 부담이 더해져 은행들은 이를 만회할 방법을 찾을 것”이라며 “다른 서비스 이용자들에게 수수료 등의 형태로 부담이 전가될 수밖에 없다”고 우려했다.

■ 근저당권설정비은행은 담보대출을 해줄 때 담보물에 대한 근저당권을 설정한다. 이때 등기·감정평가·인지세·법무사 수수료 등을 모두 포함하는 비용을 말한다. 보통 담보대출 1억원에 50만~70만원가량이 든다.

박신영/박한신 기자 nyusos@hankyung.com