주택연금 2만명 시대…5억원 주택 맡기면 매달 166만원 연금 받아

입력

수정

지면A4

사망 때까지 연금 지급…차액은 자녀가 상속은퇴를 해서 별다른 수입이 없다. 국민연금은 생활비에 모자란다. 집만 한 채 덩그러니 갖고 있다 보니 덜컥 팔 수도 없다. 이런 사람에게 적합한 것이 주택연금이다. 자신의 집에서 사망할 때까지 살면서 주택을 담보로 매달 연금을 받을 수 있어서다. 다만 한 가지 조건이 있다. 주택을 자녀에게 물려준다는 생각을 버리는 것이다. 이 조건을 수용하는 사람이 늘면서 주택연금 인기는 갈수록 높아지고 있다. 새로운 노후생활의 수단으로 자리잡고 있다고 할 수 있다.

월 지급액 감소 추세…일찍 가입할수록 유리

현재 주택연금은 2007년 주택금융공사가 선보였다. 이전에 시중은행들이 비슷한 성격의 ‘역(逆)모기지’를 선보였지만 평생 거주가 보장되지 않아 사실상 유명무실한 상태였다. 주택금융공사는 평생 거주가 보장되는 조건으로 주택연금을 내놨다. 이후 입소문을 타면서 7년 만에 가입자가 2만명을 넘게 됐다.

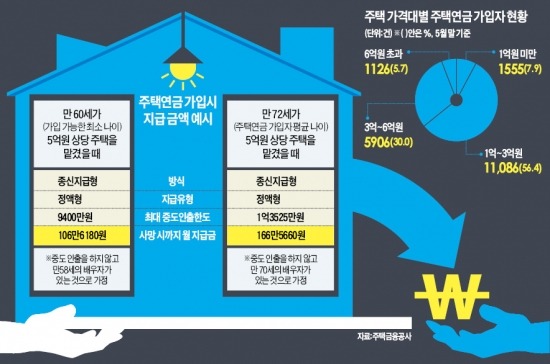

지난 5월 말 기준 주택연금 가입자의 평균 연령은 72세다. 주택 가격은 평균 2억7900만원이었다. 1억원 이상 3억원 미만이 56.4%로 가장 많았다. 3억원 이상 6억원 미만도 30.0%를 차지했다. 6억원 초과 주택은 5.7%에 그쳤다. 주택유형별로는 아파트가 83.5%로 가장 많았다. 주택연금 가입자의 월 지급금은 평균 98만6000원이다.

주택연금 가입자는 앞으로 더욱 빠르게 늘어날 전망이다. 주택을 유동화해 노후를 보낸다는 주택연금의 개념이 자산의 70~80%가 부동산인데다 갈수록 부동산 거래가 쉽지 않은 한국 상황과 맞아떨어지기 때문이다. 강창희 미래와금융연구포럼 대표는 “현재는 집을 꼭 소유하지 않아도 된다는 생각을 실천하기 직전의 과도기”라며 “일본 노년층처럼 집이 ‘짐’이 되는 상황이 오면 주택연금은 더욱 각광받을 것”이라고 말했다.

○월 지급금 매년 하향조정

주택연금은 만 60세 이상의 1주택자가 9억원 이하의 주택을 갖고 있으면 가입할 수 있다. 일정 기간만 연금을 받을 수도 있지만, 사망할 때까지 연금을 받는 ‘종신지급형’이 대부분이다. 지급금이 매달 같은 정액형, 전년도 월 지급금보다 매년 3%씩 증가하는 증가형, 전년도보다 매년 3% 감소하는 감소형, 10년 동안은 더 많이 받고 11년째부터는 이전의 70%를 받는 전후후박형 중 선택할 수 있다. 사망했을 때 주택가치보다 연금지급액이 적으면 차액은 자녀들에게 상속된다. 반대의 경우는 주택금융공사의 손실로 처리된다.

만 60세 주택보유자가 시가 5억원인 주택을 맡기고 종신 정액지급형을 선택하면 사망할 때까지 매달 106만6180원을 받을 수 있다. 만 58세의 배우자가 있을 경우다. 주택연금은 가입자가 사망하면 배우자에게도 사망할 때까지 연금을 지급하기 때문에 배우자 나이에 따라 지급금에 차이가 있다. 만 70세 배우자를 둔 만 72세 가입자가 같은 조건으로 5억원짜리 주택을 맡기면 매달 166만5660원을 받는다.

다만 월 지급금이 매년 하향 조정되고 있다는 점을 염두에 둬야 한다. 주택금융공사는 2012년 2월 3.1%, 지난해 2월 2.8%, 올해 1월 0.59% 등 세 차례에 걸쳐 월 지급금을 내렸다. 국민들이 사망하는 나이가 점점 높아지고 있기 때문이다. 전문가들은 사망 나이가 계속 올라가는 추세를 감안할 때 빨리 가입하는 게 좋다고 조언한다.

주택금융공사 관계자는 “국민들이 장수할수록 연금지급액이 줄어들 수밖에 없는 구조”라며 “가입할 계획이 있다면 시기를 앞당기는 것이 좋다”고 말했다.

박한신 기자 hanshin@hankyung.com