보험료 10만원 내면 사업비 5만원 떼는 외국계

입력

수정

지면A10

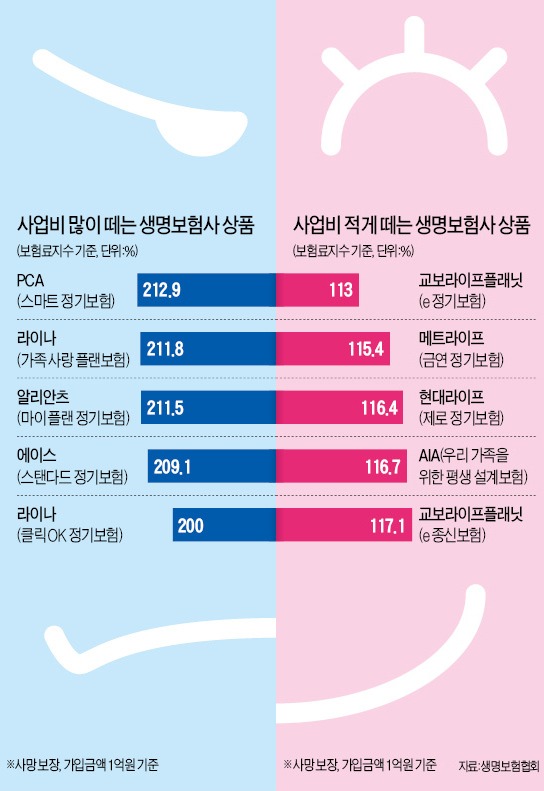

PCA·라이나·알리안츠 등 수수료·관리비 많이 챙겨생명보험사들이 가입자에게 받은 월보험료의 최대 절반 이상을 판매 수수료와 점포 관리비 등 사업비로 떼고 있는 것으로 조사됐다. 1억원짜리 보장성보험(사망 보장 기준)에 가입했을 때 사업비를 가장 많이 떼는 생보사는 PCA생명, 가장 적게 떼는 생보사는 교보라이프플래닛으로 나타났다. 가입자들이 보험료가 어떤 용도에 어느 정도 사용되는지 알기 어렵다는 점을 활용해 생보사들이 과도하게 사업비를 챙기고 있다는 지적을 받고 있다.

가장 적게 떼는 상품은 교보라이프 e 정기보험

보험 가입금액 1억원으로 사망 보장을 주계약으로 했을 때 사업비를 가장 많이 떼는 상품은 PCA생명의 ‘스마트 정기보험’(보험료지수 212.9%)이었다. 가입자가 내는 사망보험금 보험료의 약 1.13배를 각종 운영비 목적으로 사용한다고 할 수 있다.

이어 라이나생명의 ‘가족 사랑 플랜보험’(211.8%), 알리안츠생명의 ‘마이 플랜 정기보험’(211.5%), 에이스생명의 ‘스탠다드 정기보험’(209.1%) 순으로 보험료지수가 높았다. 같은 조건에서 교보라이프플래닛의 ‘e 정기보험’은 보험료지수가 113%에 그쳤다. 인터넷 전업 생보사다 보니 판매 수수료를 낮출 수 있어 설계사 채널에 주력하는 생보사에 비해 사업비 책정을 적게 한 덕분이다.한 보험사 임원은 “대개 월보험료가 낮을수록 보험료지수가 높게 나타난다”며 “설계사들이 적극적으로 판매하지 않기 때문에 사업비를 많이 책정해 판매 장려금으로 활용하는 영향이 크다”고 말했다.

○사업비 더 떼는 외국계

PCA 라이나 알리안츠 에이스 등 외국계의 보험료지수가 국내 생보사에 비해 특히 더 높았다. 외국계는 국내 생보사보다 설계사 수 등이 적다. 이러다 보니 홈쇼핑이나 전화영업을 주로 활용하고 있다.소비자들의 관심을 끌기 위해 연령이 많거나 질병이 있는 사람을 대상으로 한 상품을 내놓거나, 보험금 지급 가능성이 높은 보장 내용을 포함시키기도 한다. 이에 대한 위험을 관리하기 위해 상대적으로 더 많은 사업비를 책정하고 있다는 게 전문가들의 분석이다.

금융감독원 관계자는 “보장성보험은 월보험료가 4만~5만원 안팎으로 크게 비싸지 않아 가입자들이 사업비에 큰 관심을 두지 않는다”며 “사업비가 적을수록 보험료가 저렴해져 가입자에게 유리하기 때문에 같은 내용을 보장하는 상품 간 보험료지수를 꼼꼼하게 살펴야 한다”고 말했다. 보험료지수는 생명보험협회 상품비교 공시 사이트(http://pub.insure.or.kr)를 통해 확인할 수 있다.

■ 보험료지수보험사가 장래 보험금 지급을 위해 적립하는 보험료 대비 가입자가 실제 부담하는 보험료 수준을 나타내는 지수. 보험료지수가 200%면 가입자가 월보험료로 20만원을 냈을 때 10만원은 보험금 지급을 위해 사용되고 나머지 10만원은 각종 운영비 등 보험사의 사업비로 사용된다는 걸 뜻한다.

김은정 기자 kej@hankyung.com