두산 저가매수 기회 vs 子회사 부진 발목

입력

수정

지면A25

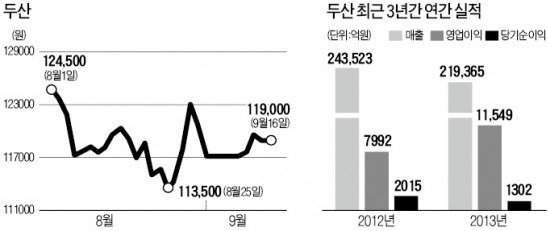

증시 갑론을박두산그룹 지주사 격인 두산 주가가 바닥을 헤매고 있다. 지난달 25일 11만3500원으로 1년 최저가로 추락했다. 반발심리에 따른 반등세가 유입되고 있지만 추세를 반전시키지는 못하고 있다. 저가 매수 기회로 보는 측은 배당 확대 가능성이 큰 데다 자체 사업인 전자부품 실적 개선에 주목하고 있다. 반면 두산중공업과 두산건설 등 주력 자회사 실적 악화에 발목이 잡혀 당분간 힘든 행보를 할 수밖에 없다는 시각이 엇갈리고 있다.

반등하던 두산, 다시 주춤거리는데

두산의 자체 사업 성장세도 주목을 끌었다. 이상원 KB투자증권 연구원은 “두산의 전자사업 부문은 올 2분기 6.2%의 양호한 영업이익률을 올렸으며 3분기도 실적 개선세가 이어지고 있다”고 말했다.

정대로 KDB대우증권 연구원은 “두산은 지난달 연료전지 원천기술 보유업체인 미국 클리어에지파워를 인수하고 앞서 주택용 연료전지 개발회사 퓨얼셀파워도 합병했다”고 말했다.그러나 주력 자회사의 부진이 주가 발목을 잡을 것이라는 우려도 크다. 두산건설의 지분 59.7%를 두산중공업이 보유하고 있고, 두산중공업의 최대주주는 지분 41.4%를 가진 두산이다. 신한금융투자는 최근 두산의 목표주가를 16만6000원에서 15만원으로 내려 잡았다.

송인찬 신한금융투자 연구원은 “두산의 자체 사업은 순조롭고 최근 인수합병(M&A)에 따른 투자도 규모가 크지 않아 재무적 위험도 낮다”면서도 “그러나 순자산가치의 27%를 차지하는 두산중공업의 부진한 주가가 부담”이라고 말했다.

업황 악화에 올 들어 두산건설 주가는 34%, 두산중공업은 22% 하락했다. 송 연구원은 “두산중공업의 연간 수주 목표가 9조원대 규모인데 상반기 1조3000억원에 그치면서 기대를 밑돌고 있기 때문”이라며 “본격적인 수주가 발생하지 않는 이상 주가 상승은 쉽지 않을 것”이라고 말했다.

윤정현 기자 hit@hankyung.com