[기준금리 또 인하] '안전자산' 줄이고 '투자상품' 늘려라…배당주펀드·ABCP 등 유망

입력

수정

지면A5

은행에 돈 맡기면'손해'보는 시대…재테크는

전문가들 "국내 채권형 상품은 차익 실현"

금리 연 3%대 예·적금도…가입 서둘러야

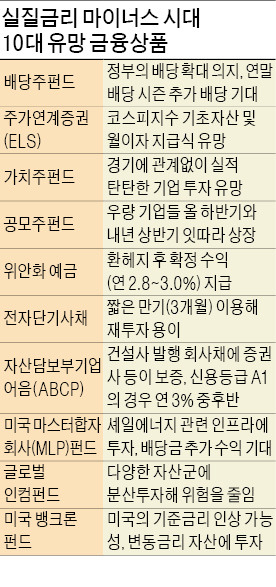

◆ELS·펀드 등 투자 늘려야

ELS도 중위험·중수익 상품으로 제 역할을 해낼 것이라는 진단이 많다. 지난달 ELS 판매액은 7조원을 넘어서 월간 기준 사상 최대치를 기록했다. ELS는 코스피지수 등 기초자산 가격이 만기 때까지 계약 시점보다 40~50% 이상 하락하지 않으면 대개 계약 때 약속한 연 6~7%를 받을 수 있다. 과세표준 분산 등 필요에 따라 월 지급식으로 활용할 수 있는 것도 장점이다. 그러나 개별 종목을 기초자산으로 만든 ELS는 주가 급락으로 원금을 모두 날릴 수도 있다는 점에 유의해야 한다.가치주펀드와 공모주펀드도 투자유망 금융상품으로 꼽힌다. 가치주는 대기업 실적 개선이 당분간 어려울 것으로 전망된다는 점에서 대형주보다 상대적으로 높은 수익률을 낼 것으로 전망된다. 공모주는 연내 삼성SDS, 제일모직(옛 삼성에버랜드) 등 대어급 회사들이 상장을 예정하고 있어 주목해야 한다는 주문이다.

이와 함께 위안화 예금, 전자단기사채, 자산담보부기업어음(ABCP) 등도 예금 금리에 ‘+ 알파’의 수익을 올릴 상품으로 꼽힌다. 이영아 기업은행 PB 과장은 “시중은행 정기예금 금리가 연 1%대까지 떨어진 상황을 고려하면 예금에 돈을 넣지 않는 데 따른 기회비용이 사실상 거의 없는 것으로 볼 수 있다”고 말했다. 예금을 하지 않는다고 손해를 보는 것이 아니라 할수록 손해를 본다는 얘기다.

국내 채권형 상품들은 이번 기준금리 인하에 따라 차익 실현에 나서야 할 때라는 목소리가 크다. 기준금리가 연 1%대로 더 낮아질 가능성은 크지 않기 때문에 지금 수준 이상의 채권 가격 상승을 기대하기는 어렵다는 이유에서다.◆금리 연 3% 이상 예·적금 ‘막차’

고수익을 기대하기는 어렵지만 자금 보관 차원에서라도 은행 예금 상품을 활용하고 싶다면 서둘러 가입하는 것이 좋다. 기준금리 인하에 따라 은행들이 조만간 예금 금리를 더 내릴 가능성이 크기 때문이다.

우대금리를 포함해 1년 만기 기준 연 3% 이상 지급하는 적금들도 아직 남아 있다. 국민은행 ‘창조금융적금(최대 연 3.8%)’, 신한은행 ‘직장인플러스적금(최대 연 3.25%)’, 하나은행 ‘바보의나눔적금(최대 연 3.4%)’, 우리은행 ‘우리함께행복나눔적금(최대 연 4.7%)’ 등이다.저축은행 가운데서는 조흥저축은행(경남·연 3.16%), 대명저축은행(충북·연 3%) 등이 1년 만기 정기예금에 연 3% 이상을 준다.

김일규 기자 black0419@hankyung.com